監修者:

監修者:

2 mins

2 mins JPYCは、暗号資産(仮想通貨)のボラティリティに不安を感じていた個人・企業にとって、新たな選択肢となる「安定したデジタル円」です。

本記事では、JPYC株式会社による「JPYC」の仕組みや特徴、購入方法、将来性について、初心者にも分かりやすく解説していきます。

JPYCの最新ニュース速報【2026年】

JPYC、Circleと提携|日本円ステーブルコインでグローバル送金へ

2025年11月15日、JPYC株式会社は米Circle社の「Circle Partner Stablecoins」プログラムに参加したと発表しました。

JPYCは日本円建ステーブルコインとして唯一採択され、USDCを中心とした国際決済ネットワーク「StableFX」で円の役割を担う予定です。

StableFXはブロックチェーン上で24時間リアルタイムの為替取引を可能にする新インフラで、2026年の本格稼働を予定しています。

JPYC、2億円突破&ホルダー3万人超え

2025年11月13日、JPYCの累計発行額が2億円を超え、ホルダー数はわずか1日で約6.6倍増の3万人を突破しました。

Polygon上での急拡大が顕著で、HashPort Walletのキャンペーンが追い風に。

JPYCはユースケース拡大とともに利用者基盤を急速に伸ばしており、日本発ステーブルコインとしてエコシステムの成長を続けています。

円のデジタル化進む|3メガ銀とJPYCが連携か

2025年11月7日、三菱UFJ・三井住友・みずほの3メガバンクがステーブルコイン実証を発表。

10月にはJPYCが国内初の日本円建ステーブルコイン発行を開始しており、個人と企業の双方で円のデジタル化が進む見込みです。

銀行による発行は信用力を背景に利用拡大が見込まれ、JPYCは個人決済領域を担う形でエコシステムの拡大すると見られます。

JPYCとは?

JPYC(ジェイピー・ワイ・シー)は、日本円(JPY)と1対1で連動するステーブルコインです。2025年10月27日、JPYC株式会社によって正式に発行が開始されました。

発行体であるJPYC株式会社は、金融庁の認可を受けた資金移動業者(関東財務局長 第00099号)であり、JPYCは日本の法律(資金決済法)に基づいて運用される「電子決済手段」として位置づけられています。

- 日本円連動:常に「1 JPYC = 1円」となるように管理されています。

- 法的根拠:資金決済法に基づく「電子決済手段」であり、発行元のJPYC株式会社は資金移動業者として登録されています。

- 技術基盤:イーサリアムやポリゴン(Polygon)といったパブリックブロックチェーン上で発行・流通します。

ブロックチェーン技術を利用しながらも、価格変動のリスクを極限まで抑えた「ステーブルコイン」の一種であり、日本では資金決済法上の「電子決済手段」として分類されています。

この法的・技術的な位置づけこそが、JPYCが従来のおすすめ仮想通貨(暗号資産)や電子マネーと一線を画す最大の特徴です。

| 発行会社 | JPYC株式会社 |

| 通貨単位 | JPYC |

| 価値 | 1JPYC = 1円 |

| 法的位置づけ | 資金決済法上の電子決済手段 |

| 裏付け資産 | 日本円の預金・短期国債(100%以上保全) |

| 対応チェーン | Ethereum/Polygon/Avalanche |

JPYCの仕組み

JPYCは、資金移動業者が発行する日本円裏付け型ステーブルコインです。

JPYCを発行する際には、利用者から受け取った日本円が銀行口座に預けられ、その金額と同額のJPYCトークンがブロックチェーン上に発行されます。

JPYC EXとは?

JPYCの発行と償還を担うのが、専用プラットフォーム 「JPYC EX」 です。発行の流れは以下です。

- JPYC EXでアカウント登録(マイナンバーカードによるJPKI認証)

- 指定口座に日本円を送金

- 入金確認後、同額のJPYCがユーザーのウォレットに自動発行

償還(払い戻し)の流れ

- JPYCをJPYC EX上で償還予約

- JPYCを指定アドレスへ送付

- 登録銀行口座に日本円が振り込まれる

このシステムにより、24時間365日、数秒で日本円相当の送金が可能です。

JPYC株式会社はユーザー資産を「預からない」ノンカストディ型の仕組みを採用しており、信託銀行での保全が徹底されています。

このシステムにより、24時間365日、数秒で日本円相当の送金が可能です。

JPYC株式会社はユーザー資産を「預からない」ノンカストディ型の仕組みを採用しており、信託銀行での保全が徹底されています。

価値の安定性を担保する「裏付け資産の保全」

JPYCの信頼性を決定づけるのは、預かった日本円がどのように管理されているか、という点です。

| 裏付け資産の構成 | JPYCの発行残高の100%以上を、日本円の預貯金および国債(短期債中心)で保全 |

| 信託保全 | 発行元のJPYC株式会社の資産とは分別(分離)管理され、信託銀行に保管。 |

| 監査の透明性 | 裏付け資産の残高は定期的に外部監査。 |

このように、JPYCは「価値の安定性」と「資産の安全性」を、法規制への準拠と強固な資産保全の仕組みによって両立させています。

JPYCの特徴3つ

JPYCは、価格の安定性というステーブルコイン共通の特徴に加え、日本の金融デジタル化において決定的な意味を持つ3つの特徴を持っています。

- 日本円100%裏付けの安定性

- ブロックチェーン対応の次世代決済手段

- 公的個人認証による安心のKYC体制

①:日本円100%裏付けの安定性

JPYC最大の特徴は、「1JPYC=1円」を恒常的に維持する圧倒的な安定性にあります。

JPYCは日本円の預金および短期国債によって発行残高の100%以上を常に保全しており、その資産は金融機関の信託口座で分別管理されています。

- 裏付け資産は信託銀行にて分別管理

- 監査体制が整備され、透明性の高い運用

- 常に「1JPYC = 1円」を維持

この仕組みは、JPYC株式会社が「発行体」としてのリスクを極力排除するために設計されたもので、仮に運営会社に万が一の事態が生じた場合でも、利用者の保有するJPYCは信託財産として保護され、価値が失われない構造になっています。

②:ブロックチェーン対応の次世代決済手段

JPYCは、従来の銀行送金では実現できなかったスピード・コスト・柔軟性をすべて備えた、まさに「次世代型のデジタル決済インフラ」です。

発行当初から、Ethereum(イーサリアム)/Polygon(ポリゴン)/Avalanche(アバランチ)の3つの主要ブロックチェーンに対応。

- ウォレット送金でリアルタイム決済

- 手数料が格安(ガス代のみ)

- 海外仮想通貨取引所やグローバルプロジェクトとの連携も視野に

これらはいずれもグローバルに広く利用されるスマートコントラクト基盤であり、JPYCはこれらのネットワーク上で「円の価値をそのままトークン化」しています。

このため、JPYCを使えば、たとえ銀行が休業日でも、24時間365日、わずか数秒で円の価値を相手に送ることが可能です。

③:公的個人認証による安心のKYC体制

JPYCのもう一つの革新は、公的個人認証(JPKI)を活用した本人確認システムにあります。

これにより、JPYC EXでは「正確・安全・スピーディー」なKYC(本人確認)を実現しました。

- マイナンバーカード読み取り方式(書類撮影不要)

- 犯罪収益移転防止法改正にも先行対応済み

- 政府・自治体との連携実証も想定

JPYC EXでは、マイナンバーカードのICチップをスマートフォンで読み取る方式を採用。顔写真付き書類の撮影や郵送手続きは不要で、最短1分で本人確認を完了できる仕組みです。

この技術は、Liquid社が開発した「LIQUID eKYC」をベースとしており、JPYC株式会社は同システムを日本で初めて公的個人認証と統合しました。これにより、利用者のデータは暗号化され、安全に処理されます。

JPYCの有効活用方法例

価格が安定し、ブロックチェーン上で自由に移動できるJPYCは、従来の法定通貨や電子マネーでは実現できなかった、様々な有効活用が可能です。

- Web3の世界での「円建て決済・資金管理」

- 企業やクリエイターの「即時・低コストな報酬/送金」

- クレジットカード後払いやギフト券への交換

Web3の世界での「円建て決済・資金管理」

これまでのWeb3(メタバース、NFT、DeFiなど)の取引では、ビットコイン(BTC)やイーサリアム(ETH)といった価格変動の激しい仮想通貨を使う必要がありました。

このボラティリティの高さは、ユーザーにとって大きなリスクであり、特に「日本円で価値を測りたい」「円建てで安心して利回り運用したい」というニーズの障壁となっていました。

JPYCは、日本円の安定性を保ちながらブロックチェーン上で機能することで、この問題を根本的に解決します。

| NFT・メタバースの決済 | NFTやデジタルアセットを、価格変動を気にせず円建てで即時に売買。 |

| DeFi(分散型金融) | DeFiサービスにおいて、円建てで流動性を提供し、利回り運用が可能。 |

| DAO(分散型自律組織)の資金管理 | 円建てで透明性高く、即時に管理・送金可能。 |

企業やクリエイターの「即時・低コストな報酬/送金」

従来の銀行を介した送金システムは、営業時間や休日に左右され、特に海外送金では高い手数料と長い時間がかかるという非効率性を抱えています。

これは、国境を越えたWeb3時代のギグワーカーやフリーランスへの報酬支払い、あるいは企業間の迅速な決済において大きなボトルネックとなっていました。

JPYCは、ブロックチェーンの特性である「24時間365日の即時送金」と、「仲介手数料のほぼゼロ化」(ガス代のみ)を実現し、グローバルな資金移動の効率を劇的に向上させます。

| フリーランスへの報酬支払い | 銀行を介さずにほぼリアルタイムで、しかも低コスト(ブロックチェーンのガス代のみ)で支払うことができます。 |

| 法人間決済の効率化 | 支払いをオンチェーン化することで、経理・会計業務の透明化と効率化。 |

| 投げ銭・寄付 | 中間業者を介さずに直接、迅速に行うことができます。 |

クレジットカード後払いやギフト券への交換

ブロックチェーン技術の利便性は高いものの、依然として多くの消費者が利用する日常生活の決済インフラは、クレジットカードや電子マネーが中心です。

JPYCを広く普及させるためには、Web3の世界だけでなく、既存のリアルな経済圏との接点を持つことが不可欠です。

この背景から、JPYCは、提携企業のサービスを通じて、後払い決済や汎用性の高いギフト券・電子マネーと交換できる仕組みを構築し、「デジタル円」としての利用範囲を拡大しています。

| クレジットカード後払い | 世界中のVisa加盟店での利用代金をJPYCで後払い(返済)できる仕組みが整いつつあります。 |

| ギフト券交換 | デジタルギフト券に交換、場面で間接的に利用。 |

| 実店舗決済 | 実店舗や会計業務での利用も拡大する見込み。 |

JPYCの将来性や今後の動向

JPYCは、日本発の円建てステーブルコインとして、今後日本の金融システムとWeb3経済圏において中心的な役割を担う可能性を秘めています。その将来性を決定づける3つの動向を解説します。

- 企業連携による「エコシステムの爆発的拡大」

- 国際展開と第一種資金移動業ライセンスの取得

- 競合の激化と「日本円ステーブルコイン市場」の成長

企業連携による「エコシステムの爆発的拡大」

JPYCの開放的なエコシステムは、イノベーションを促し、利用シーンを爆発的に拡大させる原動力となります。

JPYCの発行機能だけを担い、移転(送金)や顧客接点はサードパーティー企業が自由に担う構造です。

- 開発者優遇:JPYC社と契約すら不要で、誰もがJPYCを活用したサービスを開発・ローンチできる環境(オープンなエコシステム)が整備されています。

- 主要企業との連携:電算システム、HashPort、ナッジ、アステリアといった主要なIT・金融関連企業が、決済や法人ウォレット、基幹システムへの組み込みを進めています。

- 法人間決済の標準化:法令準拠の信頼性を背景に、企業間の送金・決済における「Web3インフラの標準通貨」として採用が拡大する可能性があります。

岡部代表は「便利なアプリが揃ってから一般の方が参加しないと、何に使えばいいか分からない」という初期の課題認識を示しており、まずは企業連携を通じて「使う場所」を整備する戦略を採っています。

国際展開と第一種資金移動業ライセンスの取得

国内での基盤を固めた後、JPYCは国際的な市場への進出を視野に入れています。

- 国際市場への進出:海外でのJPYCの現地通貨交換、海外ステーブルコインの日本展開、さらには外貨建てステーブルコインの発行といった国際展開の3つの戦略を進めています。

- 米Coinbaseとの交渉:米国での規制環境が整えば、世界中のトレーダーや投資家がJPYCを利用できる環境が整う見通し。

- ライセンスの拡大:現在の第二種資金移動業者から、より大規模な送金・為替取引を可能にする第一種資金移動業ライセンスの申請準備を進めており、取得できれば事業の幅がさらに大きく広がります。

競合の激化と「日本円ステーブルコイン市場」の成長

JPYCは日本円建てステーブルコイン市場で高いシェアを維持していますが、今後は銀行や信託銀行が発行するステーブルコイン(例:DCJPY、Progmat Coin)などの競合も登場し、市場は激化すると予想されます。

- 市場全体の成長:日本円ステーブルコイン市場全体の認知度と規模を拡大させる追い風でもあります。

- 優位性の維持:JPYCは、パブリックチェーン上での発行・運営における豊富な実績と、オープンなエコシステム戦略という優位性を持っています。

- 政府の推進:日本政府も「経済財政運営と改革の基本方針2023」などでステーブルコインの流通促進を打ち出しており、JPYCのような法令準拠の円建てデジタル通貨への期待は高まっています。

JPYC社は「世界市場が5年後に600兆円規模に成長し、日本が10%のシェアを獲得すれば60兆円規模になる可能性がある」と展望しており、このうち10兆円規模の発行残高達成を目指しています。

JPYCの買い方・購入方法

JPYCは、仮想通貨アプリを介さず、発行元の専用プラットフォーム「JPYC EX」を通じて日本円で購入・発行します。

- ウォレットを準備する

- JPYC EXに登録する(本人確認)

- 日本円をJPYC EXに入金する

- ウォレットにJPYCが届く(保有開始)

ステップ①:ウォレットを準備する

まず最初に、JPYCを受け取るための「ウォレット(プレセール仮想通貨用の財布)」を用意します。

JPYCはEthereum・Polygon・Avalancheに対応しているため、それらのネットワークを扱えるウォレットが必要です。

ウォレットを作成したら、秘密鍵(リカバリーフレーズ)を必ず紙などに控え、他人に絶対に見せないよう注意してください。この鍵を失うと、資産を二度と取り戻せません。

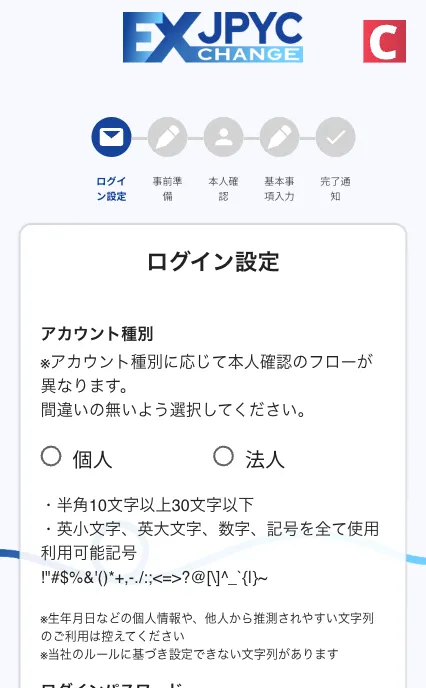

ステップ②:JPYC EXに登録する(本人確認)

JPYCの発行・償還は、JPYC株式会社が運営する公式サイト「JPYC EX(https://ex.jpyc.co.jp)」を通じて行います。

ここでアカウント登録を行い、本人確認(KYC)を完了させましょう。JPYC EXの最大の特徴は、マイナンバーカードを利用した公的個人認証(JPKI)方式を採用していることです。

ステップ③:日本円をJPYC EXに入金する

本人確認が完了したら、いよいよJPYCを購入(発行)します。JPYCは「1JPYC=1円」で発行されるため、入金額と同額のJPYCが手に入ります。

ステップ④:ウォレットにJPYCが届く(保有開始)

入金処理が完了すると、JPYCが仮想通貨ウォレットに反映されます。ウォレットアプリを開き、残高が増えているか確認してみましょう。

JPYC公式サイトまたはJPYC EXのヘルプページに掲載のトークンコントラクトアドレスを追加することで表示可能になります。

JPYCを利用する際の注意点

JPYCは安定性と信頼性が高いデジタル通貨ですが、利用にあたってはいくつかの注意点とリスクを理解しておく必要があります。

- 法規制・制度変更による影響

- 1円=1JPYCからのわずかな乖離(ディペッグリスク)

①:法規制・制度変更による影響

JPYCは日本の資金決済法に準拠して発行されていますが、ステーブルコインを取り巻く法規制は世界的に見てもまだ発展途上にあります。

そのため、今後も予期せぬ仮想通貨の法規制や制度変更が導入される可能性があり、これはJPYCの利用方法や事業運営に影響を及ぼす可能性があります。

具体的には、ステーブルコインに対する新たな税制の導入や、取引時確認(KYC)のさらなる厳格化などが挙げられます。

②:1円=1JPYCからのわずかな乖離(ディペッグリスク)

JPYCは発行元によって「1 JPYC = 1円」に連動するように設計され、裏付け資産によって保全されています。しかし、これは常に厳密に保たれるわけではありません。

市場の需給バランスや、個人間取引、あるいはレバレッジ仮想通貨取引所での取引においては、需給の偏りによってわずかながら公式レートから乖離する現象、すなわちディペッグが生じる可能性があります。

このリスクを回避するためには、特に高額取引を行う際に、取引時のレート確認が不可欠です。

JPYC EXでの公式償還レートと、DEXなどで提示されている実勢レートを比較し、不利なレートで取引していないかを慎重にチェックすることが重要です。

JPYC以外のおすすめ仮想通貨サービス

JPYCは日本円のデジタル化を促進しますが、Web3の世界を本格的に楽しむためには、JPYCを保管・利用するためのツールが不可欠です。

JPYCを保管・利用する仮想通貨ウォレットとして、MetaMaskと並び、最先端の機能を持つ「Best Wallet(ベストウォレット)」が注目されています。

- マルチチェーン対応:JPYCが対応するEthereum、Polygon、Avalancheなど、複数のネットワークを一つのアプリでシームレスに管理できます。

- 直感的なUI/UX:初心者でも迷いにくい、シンプルで使いやすいデザインが特徴で、JPYCの送金やスワップ(交換)操作を簡単に行えます。

- 高度なセキュリティ:秘密鍵はユーザーのデバイス上で暗号化管理され、セキュリティ面も強固です。

JPYCの登場により、Web3ウォレットの利用はより身近になります。Best Walletのような多機能で安全性の高いウォレットを準備しておくことで、JPYCを活用した次世代の金融体験を享受できます。 ぜひこちらも注目してみてください。

まとめ

日本初の円建てステーブルコイン「JPYC」は、日本の通貨史における大きな分岐点であり、Web3経済圏と既存の金融システムを橋渡しする重要なインフラです。

- 日本円100%裏付けで安定性抜群

- 法律に準拠した信頼性

- Web3決済・DeFi・企業送金など幅広く活用可能

JPYC株式会社は、すでに多数の企業・金融機関と連携を進めており、日本円ステーブルコイン市場の中心的存在として成長が期待されています。

今後の動向に注目しつつ、正しい知識と安全なウォレット管理のもとで、この新しいデジタル円を有効活用していくことが、Web3時代を生き抜く鍵となるでしょう。

JPYCに関するよくある質問

JPYCは仮想通貨ですか?

JPYCはどこで購入できますか?

JPYCは日本円に戻せますか(償還できますか)?

参考情報

Coinspeakerの実績

25万人+

月間ユーザー

80本 +

記事・ガイド

5000時間+

調査・研究時間

23人+

執筆者

伊達 龍太郎

Coinspeaker日本語版 編集者, 1 postsCoinspeaker日本版編集者。仮想通貨業界を2016年からウォッチしており、ミームコインと市場心理学が専門。中立な分析をモットーに執筆・編集している。