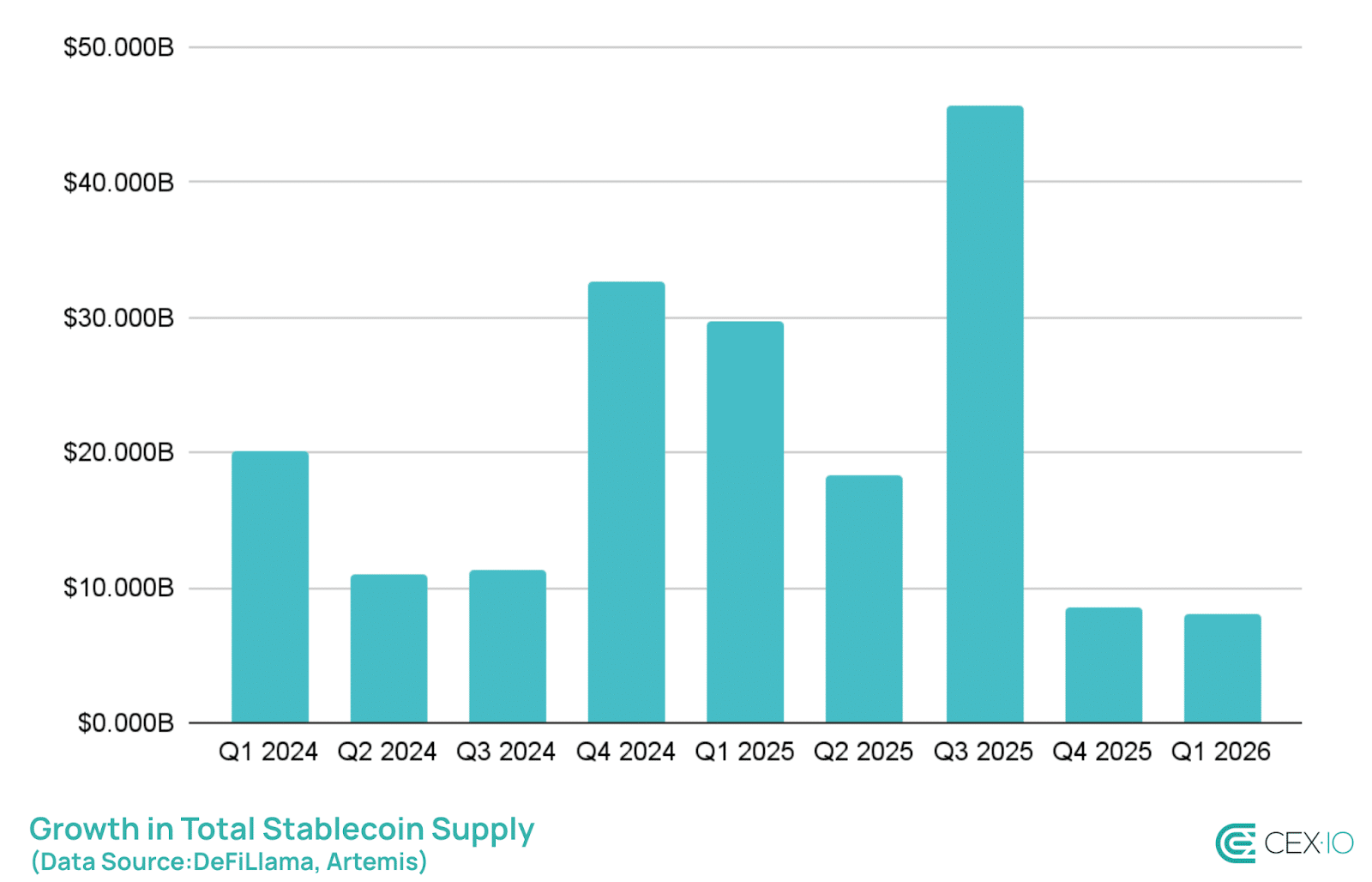

L’offerta totale di stablecoin è aumentata di circa 8 miliardi di dollari, raggiungendo il record di 315 miliardi di dollari nel primo trimestre del 2026, nonostante la contrazione dei mercati crypto più ampi, secondo i dati pubblicati da CEX.IO – con USDC di Circle che ha ampliato la sua quota di mercato mentre USDT di Tether ha registrato il suo primo calo trimestrale dell’offerta dal secondo trimestre del 2022.

La divergenza tra i due principali emittenti segna uno dei cambiamenti strutturalmente più significativi nel settore delle stablecoin degli ultimi anni, in concomitanza con il fatto che le stablecoin hanno catturato il 75% del volume totale di trading crypto, la percentuale più alta mai registrata.

Sospettiamo che la cifra di 315 miliardi di dollari sottostimi la rilevanza direzionale del trimestre. Il capitale che ruota verso le stablecoin durante un periodo di debolezza del mercato generale non è passivo – rappresenta un posizionamento deliberato, una decisione dei partecipanti al mercato di preservare l’esposizione denominata in dollari all’interno dell’ecosistema crypto anziché uscire completamente verso il fiat.

La quota record del volume di trading e i 28 trilioni di dollari di volume totale delle transazioni in stablecoin durante il trimestre rafforzano l’idea che le stablecoin siano diventate il livello primario di liquidità del mercato degli asset digitali, un ruolo strutturale che difficilmente si invertirà con l’approfondirsi dell’adozione istituzionale.

SCOPRI: Superciclo delle meme coin: i top performer di questa settimana

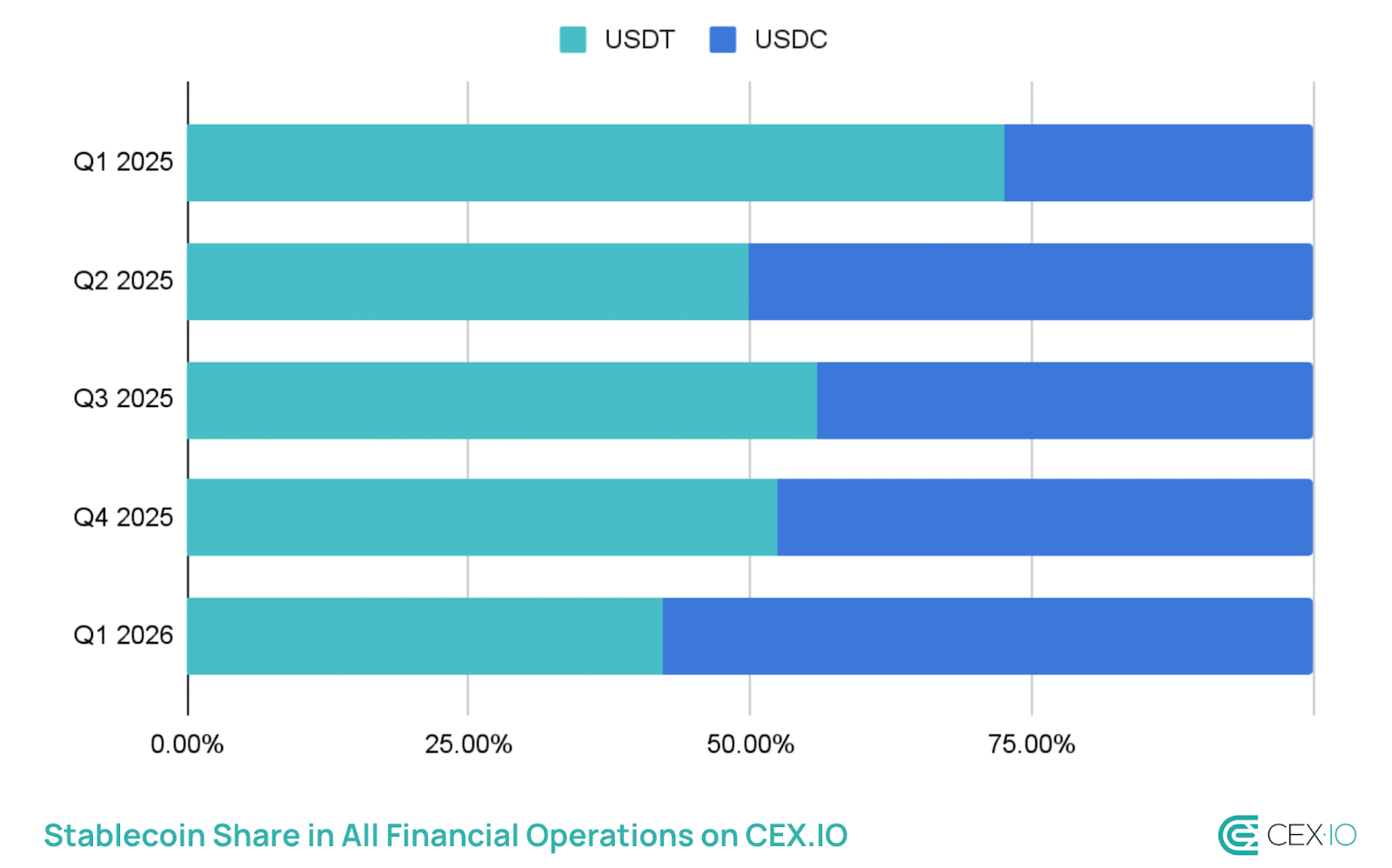

Contrazione dell’offerta della stablecoin USDT: cosa rappresenta il primo calo trimestrale dal 2022

L’offerta di USDT di Tether è diminuita di circa 3 miliardi di dollari nel Q1 2026, la sua prima contrazione trimestrale netta dal Q2 2022 – un periodo che coincise con il collasso dell’ecosistema Terra-LUNA e la conseguente crisi del credito crypto.

Il calo è degno di nota proprio perché arriva in un contesto di mercato differente: non uno shock sistemico, ma un ritiro al rallentatore guidato da un’adozione retail stagnante e da crescenti venti contrari a livello normativo. La quota di mercato di USDT tra le stablecoin, che ha toccato il picco vicino al 70% nel 2022, si è gradualmente compressa mentre le alternative orientate alla conformità hanno ottenuto l’accettazione istituzionale.

Fonte: CEX.IO

Il meccanismo alla base della contrazione di USDT opera su due livelli. Al livello della domanda retail, i dati di CEX.IO che mostrano un calo del 16% nei trasferimenti di stablecoin di dimensioni retail – il calo più brusco mai registrato – si riflettono direttamente su Tether, che storicamente ha derivato una quota maggiore del suo flottante dall’uso retail e dai mercati emergenti rispetto a USDC.

A livello normativo, il framework Markets in Crypto-Assets dell’Unione Europea ha effettivamente ridotto la distribuzione di USDT all’interno dei circuiti regolamentati dell’UE, rimuovendo un canale di domanda significativo che aveva sostenuto la crescita dell’offerta fino al 2024. La combinazione di flussi retail indeboliti e un accesso normativo più ristretto rappresenta un vento contrario strutturale, non un calo ciclico, e i dati del Q1 dovrebbero essere letti di conseguenza.

Tether non ha rilasciato un rapporto trimestrale che affronti il calo, e le attestazioni delle riserve della società – sebbene più frequenti rispetto agli anni precedenti – non hanno risolto i persistenti dubbi tra i responsabili della conformità istituzionale riguardo alla composizione degli asset di garanzia.

Tale opacità irrisolta continua a creare una biforcazione nella domanda istituzionale, con una quota crescente di capitale on-chain denominato in dollari che preferisce emittenti le cui strutture di riserva possono resistere allo scrutinio legale e normativo nelle giurisdizioni di Stati Uniti ed UE.

ESPLORA: Le migliori altcoin su cui investire nel 2026

Espansione di USDC: cosa riflette la salita a 78 miliardi di dollari di offerta

L’offerta circolante di USDC di Circle ha raggiunto circa 78 miliardi di dollari alla chiusura del Q1 2026, una cifra che rappresenta una crescita del 220% circa dal Q4 2023 e una quota materialmente maggiore del flottante totale delle stablecoin rispetto a quella detenuta dall’emittente due anni fa.

La crescita si è concentrata su Ethereum e Solana, dove USDC funge da asset di regolamento primario in una gamma di protocolli DeFi, operazioni di trading on-chain e flussi di pagamento B2B istituzionali. La dimensione media delle transazioni si è attestata ben al di sotto degli standard retail – circa 557 dollari per trasferimento – con una velocità di transazione di circa 90 volte, schemi coerenti con un utilizzo programmatico e algoritmico piuttosto che con trasferimenti istituzionali in blocco di grandi dimensioni.

Fonte: CEX.IO Research

Il catalizzatore strutturale dietro l’espansione di USDC riguarda, sospettiamo, meno la domanda retail organica e più la selezione degli emittenti guidata dalla conformità. Il posizionamento di Circle in vista del Guiding and Establishing National Innovation for U.S. Stablecoins Act – comunemente noto come GENIUS Act – ha reso USDC la scelta predefinita per i team di tesoreria, i processori di buste paga e le istituzioni finanziarie che cercano una stablecoin la cui struttura delle riserve, capacità di blacklist e informative normative siano in linea con i requisiti legali degli Stati Uniti.

Questa postura di conformità comporta reali compromessi operativi, come illustrato dalla decisione di Circle di congelare e successivamente sbloccare un wallet USDC inserito in blacklist, una mossa che ha attirato critiche da parte di settori della crypto community ma ha segnalato alle controparti istituzionali che l’emittente avrebbe cooperato con i processi legali. Si tratta di un profilo di rischio materialmente diverso rispetto a USDT, e il capitale istituzionale ha iniziato a prezzare tale differenza.

Lo sviluppo normativo a livello statale ha aggiunto un ulteriore vento favorevole. Framework come quelli che avanzano attraverso la legislazione bancaria sulle stablecoin del Delaware stanno creando percorsi di emissione supervisionati che favoriscono gli emittenti che già operano secondo standard di conformità federali – una categoria che USDC occupa in modo più credibile rispetto alla maggior parte dei concorrenti.