Nakamoto Holdings, il conglomerato Bitcoin-native fondato dal CEO di BTC Inc. David Bailey, ha venduto circa 20 milioni di dollari in Bitcoin con una perdita realizzata di circa il 40%, un evento di liquidazione che implica un costo medio di acquisizione nell’ordine di 33.000 USD per BTC a fronte di un prezzo di vendita in linea con i livelli di mercato al momento dell’esecuzione.

L’operazione non è stata presentata come un normale ribilanciamento del portafoglio; una perdita realizzata del 40% su una posizione di questa entità, per una società la cui intera identità strategica è costruita sull’accumulo di BTC, segnala una dismissione forzata o, perlomeno, guidata dall’urgenza.

Per un’azienda che a metà del 2025 ha raccolto oltre 750 milioni di dollari esplicitamente per finanziare e detenere posizioni di tesoreria in Bitcoin a livello globale, vendere con una perdita così profonda solleva interrogativi diretti sulla gestione della liquidità e sulla sostenibilità del suo modello di finanziamento.

Bitcoin treasury company Nakamoto Inc. (NASDAQ: NAKA) disclosed in its 10-K filed on March 30, 2026, that it sold approximately 284 BTC in March for about $20 million, with an average selling price of around $70,422 per BTC. In 2025, the company net purchased 5,342 BTC with a… pic.twitter.com/DRq8cpT0L6

— Wu Blockchain (@WuBlockchain) March 30, 2026

Nakamoto si è fusa con il fornitore di servizi sanitari KindlyMD nel maggio 2025, assicurandosi un PIPE record di 510 milioni di dollari insieme a un ulteriore finanziamento del debito, con Anchorage Digital incaricata della custodia. L’architettura era stata progettata per reinvestire i guadagni di BTC nell’accumulo, mantenendo al contempo un limite massimo di esposizione azionaria pubblica del 40% – una struttura che, in teoria, isola la riserva di BTC dalle liquidazioni forzate. Una vendita di 20 milioni di dollari con una perdita del 40% suggerisce che l’architettura sia sotto una pressione che non era stata progettata per assorbire.

SCOPRI: Superciclo delle meme coin: le migliori performance di questa settimana

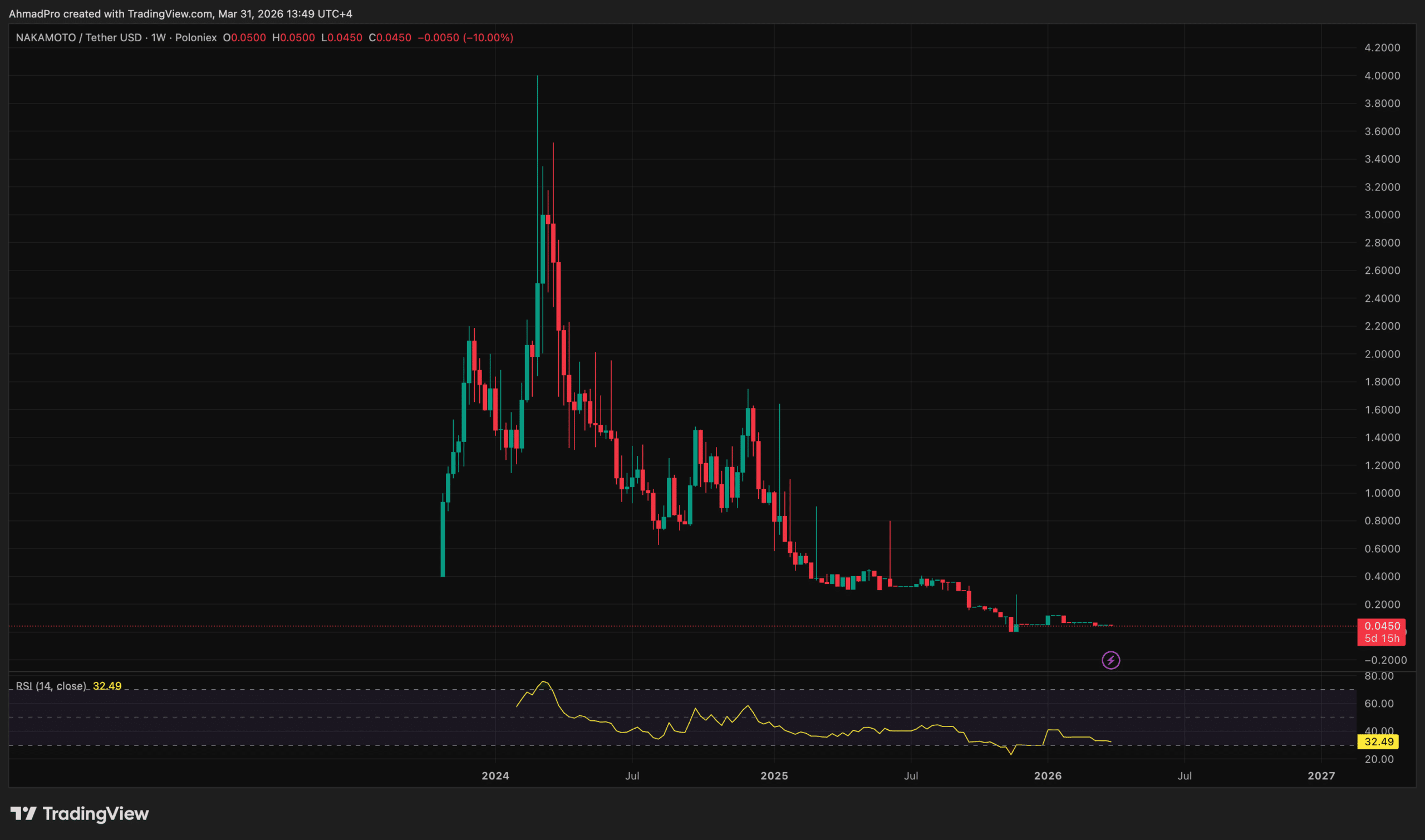

Costo di acquisizione implicito vs. prezzo di uscita realizzato per le riserve Bitcoin di Nakamoto

Basandosi sui dati riportati, una perdita realizzata del 40% su una vendita di 20 milioni di dollari implica che la posizione fosse registrata con una base di costo di circa 33,3 milioni di dollari – il che significa che Nakamoto ha effettivamente recuperato 0,60 USD per ogni dollaro investito in quella specifica tranche di Bitcoin.

Se la vendita fosse avvenuta a prezzi di Bitcoin nel range tra 80.000 e 95.000 USD che ha caratterizzato gran parte della prima metà del 2026, il prezzo di acquisizione implicito per questa specifica tranche collocherebbe l’acquisto originale tra 133.000 e 158.000 USD per moneta – livelli coerenti con il picco di accumulo di fine 2025, quando le società di tesoreria competevano aggressivamente per l’offerta spot.

David Bailey’s $NAKA and Cory Klippsten’s $SQNS duking it out to see who can lose the title of worst managed BTCTC https://t.co/RKa5o3VZLS pic.twitter.com/vuLRAltJBL

— Pledditor (@Pledditor) March 30, 2026

Il veicolo preciso per la vendita – se tramite blocco OTC, esecuzione sul mercato aperto o liquidazione su exchange – non è stato confermato, e l’impronta on-chain non è stata verificata in modo indipendente da Arkham Intelligence o Lookonchain al momento della stesura del presente articolo.

Ciò che la matematica conferma chiaramente: non si è trattato di un “tax-loss harvesting” su una posizione marginale. Una perdita realizzata di 13,3 milioni di dollari rappresenta una significativa distruzione di capitale per un’azienda che si è posizionata come detentore di BTC a lungo termine, non come entità di trading. I numeri cristallizzano una vulnerabilità strutturale di base: acquisire BTC vicino ai massimi del ciclo con capitale a leva o diluitivo dell’equity non lascia alcun margine di manovra per i ribassi senza un’eventuale realizzazione forzata.

ESPLORA: Le migliori altcoin di questa settimana

Pressione sul bilancio e cosa rivela la liquidazione

Il modello di finanziamento di Nakamoto dipende dall’arbitraggio mNAV: emettere azioni o note a un premio rispetto al valore patrimoniale netto (NAV), investire i proventi in BTC e lasciare che l’apprezzamento aumenti lo spread. Questo motore gira al contrario quando il titolo crolla.

Fonte: Tradingview

All’inizio del 2026, il prezzo delle azioni di Nakamoto era sceso di circa il 99% rispetto ai picchi di maggio 2025, chiudendo di fatto i canali ATM e PIPE che fornivano il carburante per l’accumulo. Con il finanziamento basato sull’equity non disponibile a tassi di diluizione sostenibili, le opzioni della società si restringono al servizio del debito tramite riserve di cassa o alla liquidazione delle detenzioni in BTC – esattamente ciò che questa transazione sembra rappresentare.

Il contrasto con altri operatori di tesoreria in BTC a leva è istruttivo. Strategy (MSTR) ha risposto allo stress del mercato raddoppiando con ulteriori raccolte di capitale, puntando sul suo premio rispetto al NAV finché ha retto.

GameStop, al contrario, ha mantenuto la sua posizione di 4.710 BTC nonostante le speculazioni esterne su una svendita – una posizione sostenibile solo per aziende senza acuti obblighi di servizio del debito. La perdita realizzata di Nakamoto suggerisce che non dispone né del motore del premio né di un bilancio libero da vincoli per assorbire passivamente il ribasso.

Il rischio di governance aggrava lo stress di bilancio. La contemporanea acquisizione da parte di Nakamoto di BTC Inc. e UTXO Management, di proprietà di Bailey – utilizzando azioni valutate circa 1,12 USD ciascuna dopo il crollo del 99% – ha attirato critiche dagli osservatori del mercato che descrivono queste mosse come operazioni in conflitto di interessi a spese degli azionisti.

Una società di tesoreria che vende BTC con una perdita del 40% mentre acquisisce simultaneamente gli asset privati del suo fondatore è una combinazione che nessuna strutturazione di note convertibili denominate in Bitcoin può mascherare completamente.