監修者:

監修者:

1 min

1 min 日本の暗号資産(仮想通貨)の分離課税・税制改正は、早くて2028年にスタートする見込みです。

読者の方の中には「仮想通貨は本当に税制改正されるのか?」「暗号資産が分離課税になるとしたらいつから?」といった疑問を持つ方も多いでしょう。

そこで今回は、日本の仮想通貨の税制度について、以下の内容を解説します。

- 現行の仮想通貨課税制度とその問題点

- 税制度改正に向けた2026年最新の動き

- 仮想通貨の分離課税はいつからなのか?

仮想通貨(暗号資産)の税金・税制改正について初心者にもわかりやすく解説していますので、ぜひ最後までご覧ください。

仮想通貨の分離課税はいつから?税制改正の最新ニュース【2026年4月】

仮想通貨の税制は大きな転換期を迎えつつあります。

現在は「総合課税(最大55%)」の対象ですが、政府・与党はこれを株式と同じ「申告分離課税20%」に見直す方向で議論を進めています。

分離課税の適用は2028年が有力

政府・与党は、仮想通貨の課税方式を一律20%の申告分離課税へ移行する方向で検討を進めており、この内容を2026年度税制改正大綱に盛り込む方針としています。

2025年12月1日に報じられたこの動きは、従来の「検討事項」から、より制度設計に踏み込んだフェーズに進んだことを意味します。

なお、正式な施行時期はまだ確定していませんが、税制改正大綱のスケジュールを踏まえると、分離課税が導入されるのは早くても2026年以降。現時点では2028年1月が有力と見られています。

今後の与党税制調査会や国会審議により、課税対象や制度内容がさらに詰められていく流れとなります。

現行の日本の仮想通貨課税制度【2026年4月時点】

税制改正に向けた動向をチェックする前に、まずは現行の課税制度を簡単におさらいしておきましょう。

日本において仮想通貨の売買や運用、仮想通貨マイニングなどで得られた利益は、所得税法に基づき「雑所得」に分類されます。

また「総合課税」の対象であり、給与所得や事業所得など他の所得と合算して年間の総所得を計算。

その総所得から基礎控除などを差し引いた金額に対し、金額によって税率が変動する「累進課税」が適用され、最大で45%(住民税を含むと55%)の税金が課されます。

なお、仮想通貨は法律上「財産」として扱われるため、相続した場合は相続税、贈与された場合は贈与税の対象となることにも注意が必要です。

より詳しい税制度の内容や計算方法については、仮想通貨の税制まとめで解説しています。ぜひそちらもチェックしてみてください。

仮想通貨の課税制度の主な問題点

日本の仮想通貨に関する課税制度には現状、投資家にとって大きな負担となるポイントがいくつかあります。

本章では、代表的な5つの課題を整理しました。

- 累進課税で最高税率が高すぎ

- 損益の計算が複雑になりがち

- 他の投資の損益と損益通算できない

- 損失の繰越控除ができない

- 金額次第で相続税の負担も大きい

①累進課税で最高税率が高すぎ

現行制度では、仮想通貨やビットコインの利益は雑所得として総合課税の対象となります。

また、給与所得などと合算され、所得に応じて税率が上がる累進課税が適用されます。

具体的な税率は以下のとおり。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万~330万円未満 | 10% | 9万7,500円 |

| 330万~695万円未満 | 20% | 42万7,500円 |

| 695万~900万円未満 | 23% | 63万6,000円 |

| 900万~1,800万円未満 | 33% | 153万6,000円 |

| 1,800万円~4,000万円未満 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

利益が大きい年の税率は、所得税45%に住民税10%を合わせて、最大55%に達する可能性があります。

これは、株式投資やFXなどが一律約20%で課税されるのと比べると極めて重い負担です。

この税負担を嫌厭して利益を確定しづらくなるなど、投資行動への影響も指摘されています。

②損益の計算が複雑になりがち

仮想通貨同士の交換で利益が出た場合に課税される点も、現行制度の大きな問題の一つです。

例えばビットコインをイーサリアムに交換した場合、これは税務上、「一旦ビットコインを売ってからイーサリアムを購入した」とみなされます。

そのため、実際は日本円での利益を得ていなくとも、ビットコイン取得時の価額とイーサリアムへの換金時価額の差額分が利益とみなされて課税対象となります。

これにより評価額の計算が複雑化し、管理コストも高くなりがちです。

またこうした複雑性は、ブロックチェーン上での取引やWeb3サービスの利用を敬遠させる要因にもなっています。

③他の投資の損益と損益通算できない

仮想通貨の雑所得は、NFT投資の収益など同じ総合課税の対象となる雑所得となら、損益通算ができます。

しかし、株式投資やFXなど他の投資の損益とは、課税のルールが異なるため損益通算ができません。

複数の金融商品に投資している場合、仮想通貨の暴落などによってトータルでは利益が出ていないにも関わらず、税負担が発生することもあるということです。

④損失の繰越控除ができない

株式投資やFXなどでは、損失を翌年以降3年間繰り越して利益と相殺できる「繰越控除」が認められています。

一方で仮想通貨投資の損失には現状、この繰越控除が適用されません。

その結果、大きな損失を被る年があったとしても翌年以降の利益と相殺できず、長期的に見て税務上不利な状態が続きやすくなります。

損失が生じた年におこなえる税務対策が限られる点は、現行制度の大きなボトルネックの一つだと言えるでしょう。

⑤金額次第で相続税の負担も大きい

仮想通貨は日本の法律上「財産」として扱われるため、相続や贈与の際には相続税や贈与税の対象となります。

相続税と贈与税はいずれも累進課税であるため、対象となる仮想通貨の金額次第で、税金の支払いが非常に高額になる可能性があります。

また株式や不動産を相続する場合は、「取得費加算」の特例を受けられるのですが、仮想通貨を相続する場合にはそれが適用されません。

特例適用がないことで、相続税と所得税・住民税のトータルの税率が最大110%になるケースもあり、非常に問題視されています。

以上、現行の仮想通貨課税制度の主な問題点を整理しました。

これらの税制上の課題は、投資家の新規参入を妨げるだけでなく、仮想通貨・Web3市場の国際競争力の向上を阻害する要因にもなっています。

そのため業界団体や金融庁を中心に、税制改正に向けた議論が長年にわたって続けられています。

仮想通貨の税制改正(分離課税)に向けた動き【2026年最新】

仮想通貨の税制改正に向けた動きが、最近になって急速に活発化しています。ここで、2026年最新の動向を押さえておきましょう。

- JCBA・JVCEAが共同で税制改正の要望書を提出

- 金融庁が「2026年度税制改正要望」を公表

- 金融庁|仮想通貨105銘柄に金商法適用へ

JCBA・JVCEAが共同で税制改正の要望書を提出

2025年7月、 日本暗号資産ビジネス協会(JCBA)と 日本暗号資産等取引業協会(JVCEA)は、政府(金融庁)に対して共同で税制改正に向けた要望書を提出しました。

要望の概要は以下のとおりです。

- 申告分離課税に変更し、損失の繰越控除が可能となるよう制度を整えてほしい

- 仮想通貨の寄付を阻害しない形としてほしい(現状は寄付が売却扱いで課税対象)

- 相続税の課税に関するルールを見直してほしい(取得費加算の特例適用など)

- 仮想通貨同士を交換したタイミングには課税しないようにしてほしい

- 所得税での税制区分を根本的に見直してほしい

また要望書の中で、業界側は「税制が仮想通貨・Web3産業の成長を阻害してはならない」という強いメッセージを打ち出しています。

単に税負担の軽減を要望するものではなく、業界発展のために根本的な枠組みを見直すよう促しており、投資家と事業者の双方からこの要望書に対する政府の反応が注目されています。

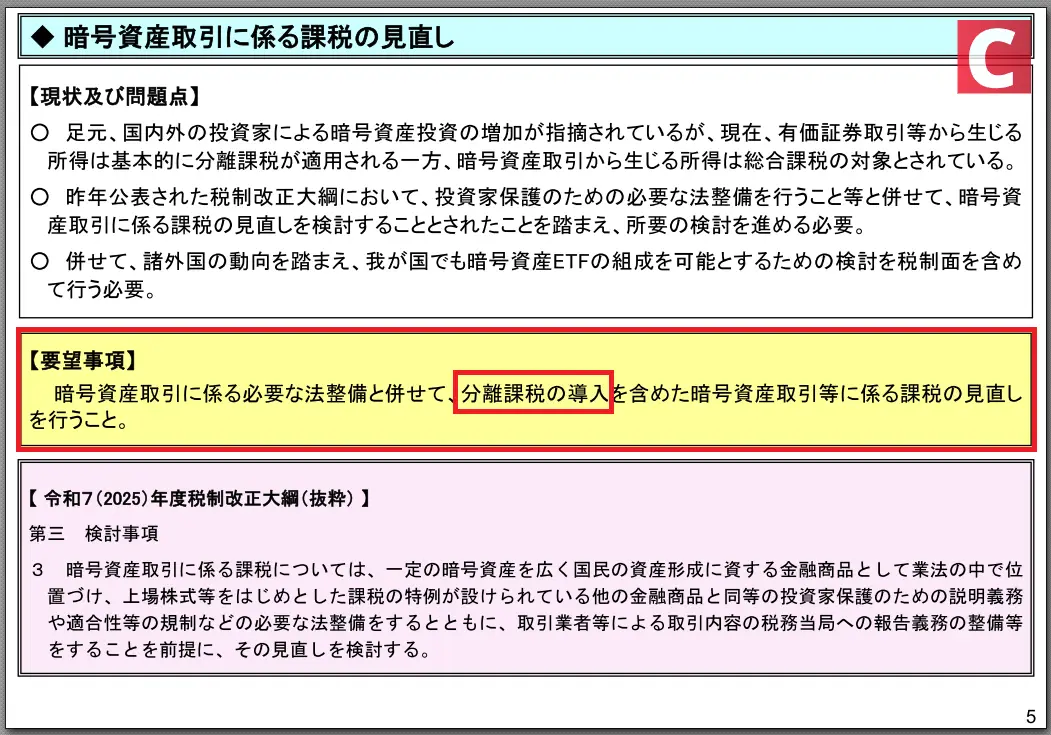

金融庁が「2026年度税制改正要望」を公表

金融庁は2025年8月、2026年度の国会に向けた「2026年度税制改正要望」の報道発表資料を公開しました。

この税制改正要望は、金融庁が所管するさまざまな税制分野を包括的に扱っています。

したがって仮想通貨に関する記載は全体のごく一部であり、その内容もかなり抽象的なものに留まっています。

しかし要望事項には、仮想通貨取引への「分離課税の導入」という文言が明確に示されています。

このことから、長らく課題とされてきた総合課税から分離課税への移行が、議論の段階から実行の段階へとシフトしてきたことがうかがえます。

金融庁|仮想通貨105銘柄に金商法適用へ

税制改正要望の公表後、金融庁はさらに注目すべき動きを見せます。

2025年11月、金融庁は一部の仮想通貨を金融商品取引法(金商法)の対象とする方針を固めたと報じられました。

現状、仮想通貨には資金決済法が適用されていますが、その一部を金商法の下で「金融商品」として扱う方向で検討しているとのこと。

対象となるのは、国内の仮想通貨取引所で取り扱われている約120銘柄の内の105銘柄です。

金商法が適用されると、消費者保護の観点から仮想通貨取引所に対してより厳格な情報開示が義務付けられる他、インサイダー取引の規制も強化される見込みです。

また対象の105銘柄には、株式と同じく分離課税を適用することが検討されています。

この改正案は、細かな制度設計に関する検討を重ねたのち、2026年度の通常国会への提出を目指しています。

仮想通貨の分離課税(税制改正)はいつから?

ここまで解説してきたとおり、現行の仮想通貨の課税制度には複数の課題が指摘されています。

その中でも、現在の累進課税方式から申告分離課税へ移行する可能性は、近年かなり現実味を帯びてきています。

具体的には、105銘柄に対して金融商品取引法を適用する案が示されており、2026年度の通常国会への提出を目指すとされています。

施行のタイミングは、現在のところ2028年1月が有力候補です。

ただし、105銘柄に分離課税が適用されたとしても、それ以外の銘柄については従来どおり総合課税・累進課税のままです。

そもそも対象外の銘柄まで分離課税を拡大するかどうかについては、今のところ明確な見通しが示されていません。

まとめ

現行の仮想通貨の課税制度は、税率が高く控除が少ない点や損益の計算が複雑になりやすい点など、多くの課題を抱えています。

これまで国会でも繰り返し議論され、いくつかの改正もなされてきましたが、いま再び大きな変化の兆しを見せています。

2026年の通常国会で、国内取引所で取り扱われている105銘柄への金商法適用が議論される見込みであり、承認されればそれらの銘柄は分離課税の対象となる可能性があります。

ただし対象外の銘柄の扱いや仮想通貨同士を交換した際の課税など、その他の課題については先行き不透明で、改善にはまだまだ時間がかかるかもしれません。

いずれにしても投資家としては、法改正の動向を注視し、最新の税制度を正しく理解したうえで取引することが重要です。

仮想通貨の税制改正(分離課税)に関する質問

仮想通貨の税金が20%になるのはいつからですか?

分離課税と総合課税はどっちがお得ですか?

仮想通貨の税制改正は2026年にどうなりますか?

参考情報

Coinspeakerの実績

25万人+

月間ユーザー

80本 +

記事・ガイド

5000時間+

調査・研究時間

23人+

執筆者

宇城 良

Coinspeakerライター, 78 posts仮想通貨ライター。取引歴5年、ブロックチェーン技術の解説から市場分析、DeFi・NFTの最新動向までカバーします。複雑なトピックを分かりやすく解説し、皆様の的確な意思決定をサポートします。