監修者:

監修者:

3 mins

3 mins Clendは、暗号資産(仮想通貨)を売却せずに資金を借りられる仮想通貨担保ローンサービスです。

「仮想通貨を売りたくないけれど、まとまった資金が必要」「売却による税金や将来の値上がり益の喪失を避けたい」と考える人にとって、Clendは選択肢の1つになります。

一方で、担保資産の価格下落による清算リスクや、最低借入額が高めに設定されている点には注意が必要です。

本記事では、Clendの評判や口コミ、メリット・デメリット、使い方、利用時のリスクまで詳しく解説します。

暗号資産担保ローンClendとは?

Clendとは、ビットコインやイーサリアムなどの仮想通貨を担保にして、USDCやJPYCなどを借りられる暗号資産(仮想通貨担保)ローンです。

仮想通貨担保ローンでは、保有する仮想通貨を売却せずに資金を借りられるため、将来の値上がり余地を残しながら、必要な流動性を確保できます。

Clendでは、担保にする通貨によって金利やLTVが異なります。LTVとは、担保価値に対してどのくらい借りられるかを示す割合です。

たとえば、BTCのLTVは60%のため、100万円分のBTCを担保にした場合、最大60万円相当まで借りられる計算になります。

| 項目 | 内容 |

| サービス名 | Clend |

| サービス内容 | 仮想通貨を担保に資金を借りられる暗号資産担保ローン |

| 主な借入通貨 | USDC、JPYC |

| 担保対象 | BTC、ETH、USDT、XRP、USDC、SOL、BNB、ADA、DOGE、JPYCなど |

| 担保掛目・LTV | BTC・ETH:60%、USDT・USDC・JPYC:90%、XRP・SOL・その他アルトコイン:40% |

| 金利 | BTC:月利0.50%、ETH:月利0.60%、XRP・SOL:月利0.70%、USDT・USDC・JPYC:月利1.20%、その他アルトコイン:月利1.40% |

| 借入額 | 3万USDC以上、または500万JPYC以上 |

| 借入期間 | 1年 |

| 返済方式 | 毎月の利息支払いは不要。未払利息は借入残高に自動加算 |

| 全額返済 | 契約から61日以降に可能 |

| 清算LTV | 原則90%、ステーブルコイン担保の場合は95% |

| 運営会社 | R0 Inc. |

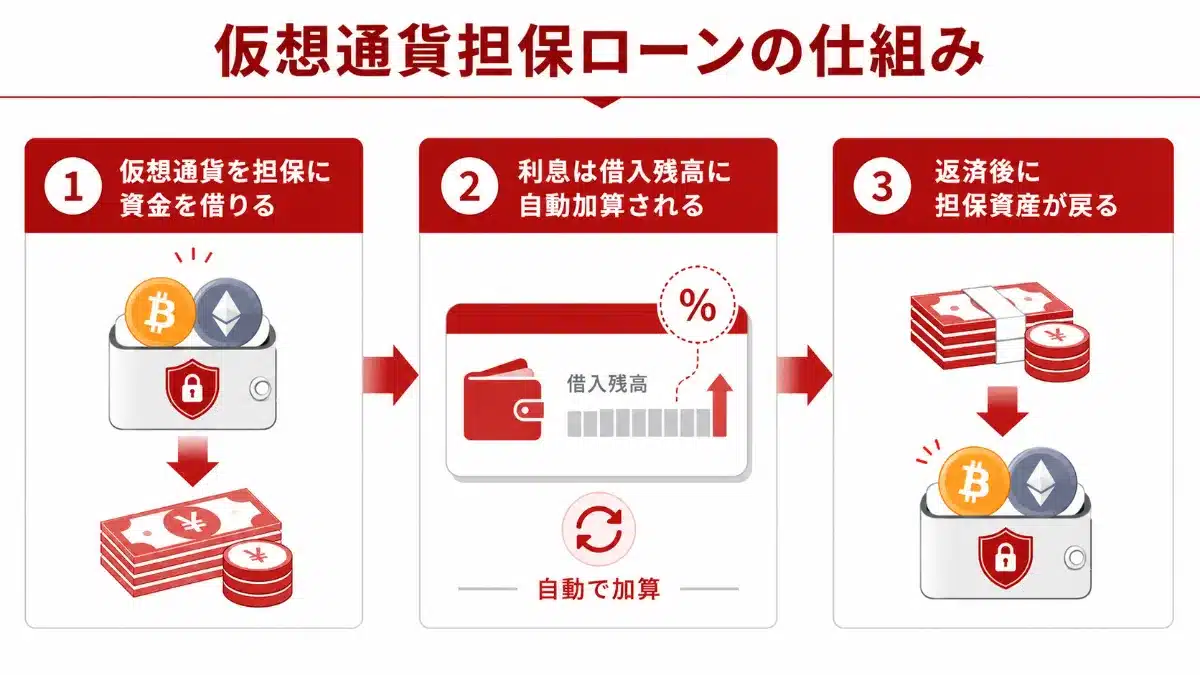

仮想通貨担保ローンClendの仕組み

Clendは、保有しているおすすめ仮想通貨を売却せず、担保として預けることで資金を借りられるサービスです。

本章では、Clendの基本的な仕組みを解説します。

- 仮想通貨を担保に資金を借りる

- 利息は借入残高に自動加算される

- 返済後に担保資産が戻る

仮想通貨を担保に資金を借りる

Clendでは、ビットコインやアルトコインを担保として預け、その価値に応じてUSDCやJPYCなどを借りられます。

仮想通貨を売却するわけではないため、保有資産を手放さずに資金を確保できる点が特徴です。

借入できる金額は、担保にする仮想通貨の種類や時価評価額、担保掛目によって決まります。

利息は借入残高に自動加算される

Clendでは、毎月の利息支払いは不要です。未払利息は借入残高に自動で加算され、返済時にまとめて精算する仕組みです。

毎月の支払い負担を抑えやすい一方で、利息が加算されることでLTVが上昇する点には注意が必要です。

返済までの期間が長くなるほど、借入残高も増えやすくなります。

返済後に担保資産が戻る

借入後は、契約から61日以降に全額返済が可能です。借入額と利息を返済すると、担保として預けていた仮想通貨が返却されます。

ただし、担保資産の価格が大きく下落し、LTVが清算上限を超えた場合は清算対象になります。

利用する際は、担保価値と借入額のバランスを確認しながら管理することが重要です。

Clendの安全性は?

Clendでは、担保として預ける仮想通貨の管理体制として、Fireblocksの技術を導入しているとされています。

仮想通貨担保ローンでは、担保資産を預ける必要があるため、どのような管理体制が採用されているかは重要な確認ポイントです。

公式サイトでは、以下のような安全対策が紹介されています。

- Fireblocksの採用:世界中の金融機関や暗号資産関連企業に利用されているセキュリティインフラを導入

- MPC技術:秘密鍵を分散管理し、単一障害点を減らす仕組み

- HSM:専用の物理デバイスで秘密鍵を厳重に保管

- 多要素認証:不正アクセスを防ぐため、認証手段を強化

- 暗号化通信:通信内容を暗号化し、情報漏えいリスクを低減

- 継続的なセキュリティ検査:サイバー攻撃や脆弱性に備えた検査体制

このように、ClendはFireblocksやMPC技術、HSMなどを活用し、担保資産の管理体制を整えています。

ただし、セキュリティ対策があるからといって、価格下落による清算リスクがなくなるわけではありません。

仮想通貨担保ローンの安全性とあわせて、LTVや返済条件も確認しておくことが大切です。

Clendのメリット・デメリット

Clendは、仮想通貨を売却せずに資金を借りられる点が魅力の仮想通貨担保ローンです。

ビットコインやイーサリアムなどを保有し続けながら、USDCやJPYCなどで資金を確保できるため、長期保有を前提にしている人にとって便利な選択肢になります。

一方で、担保資産の価格変動や最低借入額、サービスの提供体制など、事前に確認しておきたい注意点もあります。

メリット

- 仮想通貨を売らずに借りられる

- 最短即日で資金調達できる

- 税金を抑えられる可能性がある

デメリット

- 清算リスクがある

- 最低借入額が高め

- 国内登録サービスではない

Clendのメリット

Clendの最大のメリットは、仮想通貨を売却せずに資金を借りられる点です。特に注目したい3つのメリットは、以下の通り。

- 仮想通貨を売らずに借りられる:Clendでは、保有している仮想通貨を手放さずに資金を確保できるため、将来の値上がり余地を残せる点が魅力です。

- 最短即日で資金調達できる:最短即日で着金されます。急ぎでまとまった資金を用意したい場合にも利用しやすいサービスです。

- 税金を抑えられる可能性がある:Clendは売却ではなく借入の仕組みを使うため、売却による課税を避けながら資金調達できる可能性があります。

Clendは、仮想通貨を長期保有しながら資金を確保したい人にとって、使いやすい選択肢になります。

ただし、税務上の扱いは個人の状況によって異なるため、必要に応じて専門家に確認しましょう。

Clendのデメリット

Clendは便利な仮想通貨担保ローンですが、利用前に確認しておきたいデメリットもあります。

特に、清算リスクや最低借入額、国内登録サービスではない点には注意が必要です。

- 清算リスクがある:担保にした仮想通貨が下落し、LTVが清算上限を超えると、担保資産が清算される可能性があります。

- 最低借入額が高め:Clendの借入額は、3万USDC以上または500万JPYC以上からです。そのため、少額を気軽に借りたい人には向いていません。

- 国内登録サービスではない:Clendは日本の金融商品取引法や暗号資産交換業登録の対象ではないため、事前にサービス内容やリスクを確認しておく必要があります。

Clendは、ある程度まとまった仮想通貨を保有している人向けのサービスです。

仮想通貨の詐欺にも気をつけながら、清算リスクや規制面も理解したうえで利用を検討しましょう。

Clendをおすすめできる人

Clendは、購入した仮想通貨を売却せずに、資金を借りたい人に向いたサービスです。

特に、まとまった暗号資産を保有している人や、売却以外の方法で流動性を確保したい人におすすめできます。

- 仮想通貨を長期保有(ガチホ)している人:保有資産を売却せずに資金化できるため、長期的な値上がり余地を残したい人に向いています。

- 納税資金や大きな支払いに備えたい人:仮想通貨を売らずに資金を借りられるため、税金の支払いや不動産、車、教育費など、まとまった支払いに備えたい人にも利用しやすいです。

- Web3企業や法人で資金を確保したい人:仮想通貨を保有する企業が、トレジャリー資産を売却せずに運転資金を確保したい場合にも選択肢になります。

Clendは、少額を気軽に借りるサービスというより、保有している仮想通貨を活用してまとまった資金を調達したい人向けのサービスです。

Clendの評判・口コミ

Clendは新しいサービスのため、利用者の口コミはまだ多くありません。ここでは、サービス内容から見た評判のポイントを整理します。

Clendの良い評判・口コミ

Clendの良い評判としては、仮想通貨を売らずに資金を借りられる点や、最短即日で着金する可能性がある点が挙げられます。

特に、購入したビットコインなどの仮想通貨を長期保有している人にとっては、資産を手放さずに流動性を確保できる点が魅力です。

上記のように、Clendは仮想通貨を長期保有しながら、必要な資金を確保したい人から評価されやすいサービスです。

Clendの良くない評判・口コミ

一方で、Clendには利用前に確認しておきたい点もあります。特に、清算リスクや最低借入額の高さ、国内登録サービスではない点は、不安材料として見られやすいでしょう。

Clendは魅力のあるサービスですが、誰にでも向いているわけではありません。

利用する際は、清算条件や返済方式、規制面を理解したうえで判断することが大切です。

Clendの使い方・始め方|4ステップで完了

Clendは、公式サイトから申し込みを行い、本人確認や契約手続きを進めたうえで、担保資産を預けて借入金を受け取る流れです。

具体的な流れは、以下の通り。

- 公式サイトから申し込む

- 登録・KYCを進める

- ローン条件に同意する

- 担保を預けて借入金を受け取る

①公式サイトから申し込む

まずは、Clendの公式サイトから申し込みを行います。

申し込みフォームに必要情報を入力し、借入希望額や担保にする仮想通貨などを確認します。

②登録・KYCを進める

次に、アカウント登録と本人確認を進めます。

基本情報の入力に加えて、本人確認書類の提出が必要になります。

③ローン条件に同意する

KYCが完了したら、借入金額や金利、借入期間などのローン条件を確認します。

内容に問題がなければ、基本契約を締結します。

④担保を預けて借入金を受け取る

契約後、担保にする仮想通貨を指定アドレスへ送付します。

担保資産の確認が完了すると、指定の通貨で借入金を受け取れます。

Clendを利用する際のリスク・注意点

Clendは、仮想通貨を売却せずに資金を借りられる便利なサービスですが、利用前にリスクを理解しておくことが重要です。

主なリスク・注意点は、以下の通り。

- 価格変動リスクがある

- 金利が変動する場合がある

- 返済条件のリスクがある

価格変動リスクがある

Clendでは、担保にした仮想通貨の価格が下落すると、担保価値が下がります。

LTVが清算上限を超えた場合、担保資産が清算対象になる可能性があるため、注意が必要です。

対策:

借入額を担保上限いっぱいまで使わず、余裕を持ったLTVで利用することが大切です。相場が大きく下落した場合に備えて、追加担保や一部返済を検討できるようにしておきましょう。

金利が変動する場合がある

Clendの金利は月利0.50%〜で、担保にする通貨によって異なります。

ただし、市場環境によって変動する場合があるため、契約時の金利を必ず確認する必要があります。

対策:

申し込み前に、適用される金利や返済時の利息負担を確認しましょう。金利だけでなく、借入期間や借入額を含めて、返済総額をイメージしておくことが重要です。

返済条件のリスクがある

Clendでは、全額返済は契約から61日以降となります。

また、利息はLTVに自動上乗せされる複利方式で、日割り計算は行われません。

対策:

いつ全額返済できるのか、利息がどのように加算されるのかを事前に確認しましょう。

短期で返済する予定がある場合でも、61日ルールや利息計算の仕組みを理解したうえで利用することが大切です。

まとめ

Clendは、購入したイーサリアムやビットコインなどの仮想通貨を売却せず、必要な資金を確保したい人に向いたサービスです。

USDCやJPYCで借入できるため、長期保有を続けながら流動性を得たい場面で活用しやすいでしょう。

一方で、担保価格の下落による清算リスクや、利息が借入残高に加算される仕組みには注意が必要です。

Clendを利用する際は、金利・LTV・返済条件を確認し、無理のない範囲で検討しましょう。

Clendに関するよくある質問

Clendは安全ですか?

Clendの金利は?

Clendで借りられる通貨は何ですか?

Clendはいくらから利用できますか?

Clendは節税・税金対策になりますか?

参考資料

Coinspeakerの実績

25万人+

月間ユーザー

80本 +

記事・ガイド

5000時間+

調査・研究時間

23人+

執筆者

林田 博美

Coinspeakerエディター, 47 postsCoinspeaker Japanライター。2021年頃から仮想通貨、ビットコイン投資をスタート。ブログ運営しながら、暗号資産に関する知識を深め、最新テクノロジーも勉強。仮想通貨の大手メディアで多数記事を執筆。専門分野は仮想通貨全般に加え、WEB3やNFTなど。