監修者:

監修者:

2 mins

2 mins 仮想通貨が資産価値を高める中、「仮想通貨を売却せずに現金を得る」という新しい資金調達手段、暗号資産担保ローン(デジタルアセット担保ローン)が注目を集めています。

本記事では、暗号資産担保ローンの仕組みやメリットをわかりやすく解説するとともに、2026年現在利用できる主要3サービス(CryptoPawn・Fintertech・汐留トラスト)を比較紹介します。ぜひ最後までご覧ください。

暗号資産(仮想通貨)担保ローンとは?

暗号資産担保ローンとは、お客様が保有するビットコインやイーサリアムなどのデジタル資産を売却せずに、その価値を担保として預けることで、法定通貨(日本円や米ドルなど)を借り入れるサービスです。

従来の銀行ローンとは異なり、個人の信用情報や給与所得に代わり、担保となるおすすめ仮想通貨の市場価値が融資の主な判断基準となるのが特徴です。

仮想通貨の活用方法には、レンディング・ステーキング・仮想通貨担保ローンといった手段があります。

レンディングは「仮想通貨を第三者に貸し出して利息を得る方法」、ステーキングは「ネットワークの運営に参加することで報酬を受け取る仕組み」です。

一方、仮想通貨担保ローンの最大の特徴は「法定通貨を借りられる」点にあります。

保有中の仮想通貨を売却することなく資金調達できるため、値上がりを期待して保持したまま現金を確保したい場面で活用しやすい仕組みと言えるでしょう。

| レンディング | ステーキング | 仮想通貨担保ローン | |

|---|---|---|---|

| 仕組み | 仮想通貨を貸して利息を得る | 仮想通貨を預けて報酬を得る | 仮想通貨を担保に法定通貨を借りる |

| 受取るもの | 利息 | 報酬 | 借入金(法定通貨) |

| 売却の必要 | 売却しない | 売却しない | 売却しない(担保としてロック) |

| リスク | 貸出先の破綻・不正 | 価格変動・スラッシング | 価格下落による清算 |

| 主な目的 | 利息収入 | ネットワーク参加と報酬 | 仮想通貨を保有したまま資金調達 |

| 金利・利回り | 利息を受け取る | 利回りを受け取る | 金利を支払う |

暗号資産(仮想通貨)担保ローンに関する最新ニュース

暗号資産(仮想通貨)担保ローンに関する最新ニュースを取り上げて解説します。

ロシア初の仮想通貨担保ローン|試験導入を開始

ロシア最大の銀行「スベルバンク」は2025年12月26日、仮想通貨担保ローンを試験的に発行したと発表しました。

今回のローンは、ビットコインのマイニングを行うAOインテリオン・データに提供されました。融資額や担保となった仮想通貨の量は公表されていません。

担保となる仮想通貨は、スベルバンクが管理する専用の保管システムで安全に保管されているといいます。

銀行側は、この仕組みを通じて、仮想通貨を使った新しい融資モデルの有効性を確認したい考えです。

BTC担保で「NOT A GARAGE」購入支援|暗号資産で高級モビリティ取得が可能に

Fintertechは2025年10月20日、NOT A HOTELが展開する高級モビリティ共同所有サービス「NOT A GARAGE」購入者向けに、ビットコインやイーサリアムを担保とする専用ローンの提供を開始しました。

暗号資産を保有したまま、クルーザーやプライベートジェットの購入資金を確保できる仕組み。初年度金利は年0〜3%、翌年度以降は3.2〜6%で、最短3営業日で融資が可能です。

Fintertechは大和証券との連携強化により、デジタル資産を基盤とした新たな金融ソリューションの普及を目指しています。

暗号資産(仮想通貨)担保ローンの仕組み

暗号資産担保ローンは、主に以下の3つの要素で成り立っています。

①:担保掛目(LTV:Loan to Value)に基づく融資額の決定

暗号資産担保ローンの融資額は、担保として差し入れるプレセール仮想通貨の評価額に一定の割合(担保掛目=LTV)を掛けて算出されます。

たとえば、担保評価額が1,000万円でLTVが50%の場合、融資可能額の上限は500万円となります。このLTVの設定は、貸し手側のリスク管理において非常に重要。

暗号資産やイーサリアム価格の変動が大きいため、万が一の暴落時にも貸し手が損失を被らないよう、評価額の一部のみを貸し出す構造になっています。

②:課税を繰り延べる「質預かり」の性質

暗号資産を売却した場合、その差益(取得価格と売却価格の差)は雑所得として最大55%の税率が課されます。

たとえば、300万円で仮想通貨を購入し、700万円で売却した場合、差益400万円に対して税金が発生する仕組みです。

しかし、暗号資産担保ローンでは、資産を売却するのではなく「担保として預ける」ため、所有権は依然として利用者に残ります。

この構造が、金融的には「質預かり(しちあずかり)」に相当します。つまり、「資産を手放さずにお金を借りる」行為であり、税法上の譲渡に該当しないため、課税を将来に繰り延べることができます。

③:担保維持率とロスカット(強制清算)

暗号資産の価格は常に変動しており、融資実行後も担保の評価額は日々上下します。

このため、各サービスでは「担保維持率(Maintenance Margin Ratio)」と呼ばれる安全基準が設けられています。

これは、担保評価額に対してどの程度の余裕を持たせるかを示すもので、一般的に「LTV 80%」を超えると警告・清算の対象になります。

暗号資産(仮想通貨)担保ローンの特徴3つ

暗号資産(仮想通貨)担保ローンの主要な特徴3選を解説します。

- 暗号資産を売らずに資金調達できる

- 審査が柔軟でスピードが速い

- 市場価格変動に応じたリスク管理が必要

①:暗号資産を売らずに資金調達できる

暗号資産担保ローンの最大の魅力は、保有している仮想通貨やミームコインを売却せずに現金を得られる点です。

従来であれば、資金を得るために暗号資産を売却し、その結果として含み益に課税されるという問題がありました。

しかし担保ローンでは、資産を「預ける」だけで資金を動かすことができるため、仮想通貨の税金を繰り延べつつ、価格上昇の恩恵も保ちながら資金調達が可能になります。

| 課税の繰り延べが可能 | 担保提供は「売却」ではないため、譲渡所得税が発生しません。 |

| 価格上昇の利益を維持できる | 「運用しながら使う」戦略が取れます。 |

| 資産の流動性を高められる | 上限なし(インフレ型設計) |

②:審査が柔軟でスピードが速い

暗号資産担保ローンは、従来の銀行ローンや消費者金融とは審査基準が大きく異なります。

一般的な金融機関では「信用情報」「年収」「勤務先」などが重視されますが、担保ローンでは保有する暗号資産の価値そのものが信用の裏付けになります。

そのため、会社員だけでなく、個人事業主・フリーランス・投資家など、幅広い層が利用しやすい仕組みになっています。

審査から暗号資産融資までが最短即日で完結するサービス・ビットコイン貸付も多く、スピード感が求められる資金調達に強みがあります。

| 担保価値を中心とした審査 | ブロックチェーン上の保有資産をもとに信用を評価。 |

| 最短即日での融資も可能 | 緊急時の資金調達に対応できます。 |

| 雇用・職業に縛られない | 伝統的な金融では難しかった層の資金ニーズをカバー |

③:市場価格変動に応じたリスク管理が必要

暗号資産の価格は常に変動しており、担保として預けた資産の評価額も日々変化します。

このため、融資実行後も担保維持率(LTV)のモニタリングが非常に重要です。

担保価値が下がり、LTVが上昇すると「追加担保の差し入れ」や「自動清算(ロスカット)」が発生するリスクがあります。これを防ぐため、借り手は余裕を持ったLTV設定と価格変動リスクの理解が欠かせません。

暗号資産担保ローンは、価格変動と隣り合わせの仕組みであるため、「LTVをどの水準に保つか」「どのような清算ルールがあるか」を理解しておくことが、リスクコントロールの第一歩です。

| 担保維持率(LTV)の管理が重要 | 格下落時は80%を超えるとロスカットの対象 |

| 暴落時のリスクに備える必要がある | 自動売却(強制清算)により担保を失うおそれ |

| ロスカットを避ける設計も登場 | 強制決済を行わずに協議対応を行うサービスも増えています。 |

暗号資産(仮想通貨)担保ローンのメリット・デメリット

暗号資産(仮想通貨)担保ローンのメリット

暗号資産担保ローンの最大の魅力は、保有している新しい仮想通貨を売却せずに現金を得られる点にあります。

- 売却せずに資金化できる:ビットコインやイーサリアムなどの含み益を維持したまま現金を得られる。将来的な値上がりを逃さない。

- 課税を繰り延べられる:担保に預けるだけなら譲渡扱いにならず、売却益に対する税金が発生しない。節税効果が高い。

- 審査が柔軟でスピーディ:銀行のような信用情報審査ではなく、担保となる暗号資産の評価額を重視。最短即日で資金調達が可能。

近年は、仮想通貨バブルによる価格上昇を見込んで「売りたくないが資金が必要」という投資家層が増えており、そのニーズに応える金融サービスとして注目を集めています。

資産を手放さず、税金を繰り延べながら現金化できる。この柔軟性こそが、暗号資産担保ローンの最大の強みと言えるでしょう。

暗号資産(仮想通貨)担保ローンのデメリット

一方で、暗号資産担保ローンには注意すべきリスクも存在します。

特に暗号資産の価格変動や法的保護の範囲外リスクなど、一般的な金融商品とは異なる特性を理解することが重要です。

- 担保清算(ロスカット)リスク:暗号資産価格が急落すると、担保価値が不足し、自動的に売却(強制清算)される場合がある。

- 無登録業者のリスク:金融庁登録を受けていない業者を利用すると、トラブル発生時に法的保護が受けられない。詐欺的事例も報告あり。

- 価格変動・為替リスク:海外サービスでは為替レートやICO仮想通貨のボラティリティに影響され、返済額が変動することもある。

暗号資産担保ローンは、リターンとリスクが隣り合わせの金融商品です。利便性の高さに加え、価格変動への備えと事業者選定の慎重さが求められます。

暗号資産(仮想通貨)担保ローンの主要サービス比較|【2026年最新版】

CryptoPawn(クリプトポーン)

ローン契約詳細

CryptoPawn(クリプトポーン)は、海外発の暗号資産担保ローンプラットフォームで、個人利用にも対応している点が大きな特徴です。

審査の中心は「担保価値」であり、雇用形態や年収の制約がほとんどありません。

最低融資額は5万円相当からと非常に低く、暗号資産を保有する個人投資家やフリーランスにも開かれた設計となっています。おすすめユーザー層は以下です。

- 少額(5万円〜)から資金を調達したい個人投資家

- 雇用証明や年収証明なしでスピーディに借りたい人

- 海外取引・USDTベースの柔軟な資金運用を希望するユーザー

担保としては、ビットコイン(BTC)、イーサリアム(ETH)、USDT(テザー)などの主要通貨に対応。

返済は柔軟で、最短即日融資にも対応しており、緊急資金の調達にも適しています。

また、強制清算(ロスカット)を避ける仕組みを導入しており、「質預かり型」に近い運用が可能です。

| 項目 | 詳細 |

| 特徴 | 少額・個人対応、グローバル設計、迅速審査 |

| 最低融資額 | 約5万円相当〜 |

| 担保掛目(LTV) | 最大70%程度(サービスにより変動) |

| 融資スピード | 最短即日 |

| 返済方法 | 一括/分割(通貨選択可) |

| 強制清算 | 原則なし(担保維持型) |

汐留トラスト

ローン契約詳細

汐留トラストは、法人や個人事業主を主な対象とし、事業性資金に特化した高額融資(最大5億円)を提供するビットコイン担保ローンです。

個人向けサービスは原則行っておらず、法人登記・事業計画を前提としたプロフェッショナルローン型の仕組みが特徴です。

また、国内金融機関との連携を重視し、法的整備されたスキームで運用されている点が安心材料です。おすすめユーザー層は以下です。

- 暗号資産を保有する法人・事業主

- 長期資金を安定的に確保したい企業

- 税務・法務面でも国内準拠の安心感を重視する経営層

担保対象はBTC、ETHを中心に、一定の流動性を持つ暗号資産。審査は企業の信用情報および担保評価額を総合的に判断し、長期返済(最長96ヶ月)にも対応しています。

| 項目 | 詳細 |

| 特徴 | 法人専用/長期融資/国内法準拠で高信頼性 |

| 最低融資額 | 500万円〜(案件により異なる) |

| 担保掛目(LTV) | 約50%前後 |

| 返済期間 | 最長96ヶ月(8年) |

| 金利目安 | 年6〜15%程度 |

| 審査内容 | 企業情報+担保評価+財務書類 |

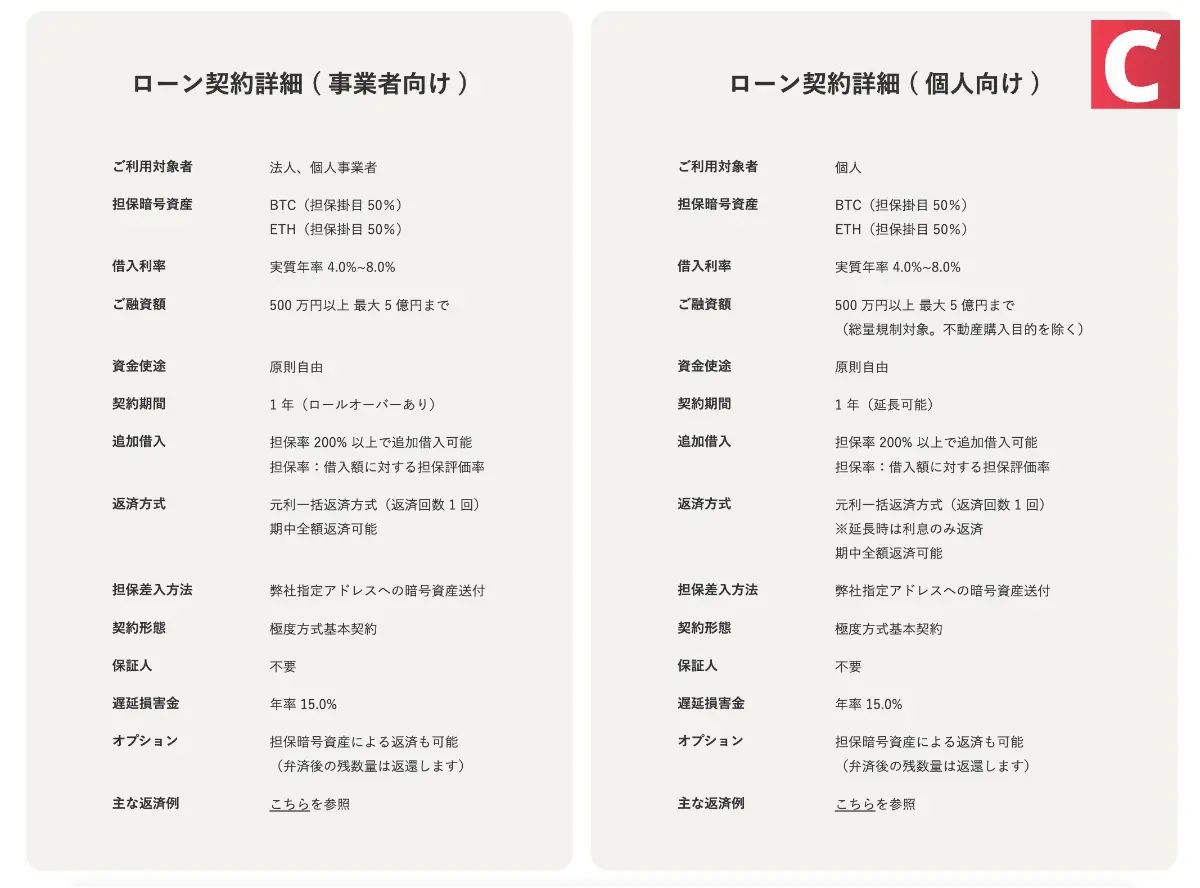

Fintertech(フィンターテック)

ローン契約詳細

Fintertech(フィンターテック)は、大和証券グループとクレディセゾンが出資する国内大手の金融テック企業・仮想通貨担保ローンです。

日本で初めて金融庁の許可を得て暗号資産担保ローンを提供しており、大和証券暗号資産担保ローンとして、法制度に基づく安心感が最大の特徴です。

貸金業法の総量規制に準じており、年収の3分の1を超える借入は不可。おすすめユーザー層はこちら。

- 年収1500万円以上・暗号資産1000万円以上を保有する高資産層

- 国内法に完全準拠した安全な融資を希望するユーザー

- 投資益や事業収益を活用して不動産購入などを検討している人

また、2025年の制度改定により、個人向けの最低融資額は200万円→500万円に引き上げられました。

そのため、実際に利用できるのは、年収1500万円以上かつ1000万円以上の暗号資産を保有する層に限られます。

フィンターテックローンは透明性・信頼性は非常に高い一方で、利用ハードルは高く、一般個人にとっては敷居が高めのサービスです。

| 項目 | 詳細 |

| 特徴 | 国内最大手/法的安定性/高所得者向け設計 |

| 最低融資額 | 500万円〜(2025年改定後) |

| 担保掛目(LTV) | 約50% |

| フィンターテック金利目安 | 年4〜8%程度 |

| 総量規制 | 年収の3分の1以内(貸金業法準拠) |

| 審査内容 | 年収・所得証明・信用情報・担保評価 |

暗号資産(仮想通貨)担保ローンで失敗しないための選び方

暗号資産担保ローンは、仕組みを理解していれば非常に便利な資金調達手段ですが、「どのサービスを選ぶか」で安全性や利便性が大きく変わります。

海外のレンディング・ローンサービス、Nexoは、暗号資産を預けて利息を得たり、担保にして法定通貨を借り入れもできます。

独自トークン「NEXO」を活用することで、金利優遇やキャッシュバックなどの特典も受けられるため、こういった独自トークンが欲しいユーザーの方は選び方に注意しておきましょう。

①:貸金業登録の有無を確認する

まず最初に確認すべきは、そのサービスが日本の貸金業法に基づいて登録されているかどうかです。

登録業者であれば、法的な枠組みの中で運営されており、金利や契約内容も透明性が高く、トラブル発生時には日本貸金業協会などの指定紛争解決機関を通じて相談することも可能です。

たとえば、Fintertech(フィンターテック)は大和証券グループとクレディセゾンが出資する国内業者で、金融庁の登録を正式に受けており、国内では最も安全性が高いと評価されています。

無登録の海外業者の場合、トラブル時に日本の法的保護を受けられない点には注意が必要です。

②:最低融資額・担保掛目(LTV)を比較する

次に確認すべきは、どのくらいの金額から借りられるか、担保に対してどの程度の融資が受けられるかという点です。

これは「最低融資額」と「担保掛目(LTV)」によって決まります。

たとえば、CryptoPawn(クリプトポーン)は個人でも5万円から融資可能で、LTVは約50%前後。一方、Fintertechでは最低融資額が500万円〜であり、個人が気軽に利用するにはハードルが高い設定になっています。

小口・短期の柔軟な資金化を希望するなら、CryptoPawnのようなLTV50%・少額対応型サービスが適しています。

③:返済方式・期間を確認する

ローン契約の際は、返済方式と期間も必ず確認しましょう。これは「どのように返すか」「どのくらいの期間で返すか」という重要な条件です。

たとえば、汐留トラストでは、返済方式が元利均等・元金分割・元金一括の3種類から選択可能で、

返済期間も最長96ヵ月(8年)まで対応しています。

事業資金や仮想通貨の長期保有向けの資金繰りを考える法人・個人事業主には非常に柔軟な設計です。

長期安定を重視するなら、汐留トラストのように法人向け長期契約が選べるサービスが適しています。

暗号資産(仮想通貨)担保ローンの注意点+解決策

この3点を意識しておくことで、暗号資産担保ローンをより安全に活用できます。

- 価格変動による担保清算リスクに注意する

- 無登録業者・海外事業者の利用は慎重に

- 契約条件・返済方法を十分に理解してから利用する

①:価格変動による担保清算リスクに注意する

暗号資産担保ローンにおいて最も大きなリスクは、価格変動によって担保価値が下落し、ロスカット(強制清算)が発生することです。

暗号資産の価格は常に変動しており、特にビットコインやイーサリアムなどの主要通貨であっても、数日で10〜20%の値動きが起きることがあります。

担保掛目(LTV)が上限に近づくと、自動的に担保の一部が売却され、損失が確定してしまう可能性があります。

このリスクを回避するためには、借入時点でLTVを低め(40〜50%程度)に設定し、余裕を持たせることが重要です。

②:無登録業者・海外事業者の利用は慎重に

暗号資産担保ローン市場では、金融庁に登録されていない業者や、法的保護を受けられない海外サービスも存在します。

これらの無登録業者を利用すると、トラブル時に資産が戻らない・連絡が取れないといった問題が起こるリスクがあります。

特に「高利回り」「即日融資」などの甘い広告をうたう業者には注意が必要です。

③:契約条件・返済方法を十分に理解してから利用する

暗号資産担保ローンは、一般的な銀行ローンと異なり、契約内容が複雑になりやすい傾向があります。

返済方式(元利均等・一括・分割)、延長条件(ロールオーバー)、清算ルールなどを理解せずに契約すると、途中で予期せぬ費用やロスカットが発生し、損失につながることもあります。

利用前に条件をすべて把握しておくことが、トラブル防止の第一歩です。

まとめ

暗号資産担保ローンは、資産を売らずに課税を繰り延べながら流動性を確保できる、極めて有効な金融手段です。

しかし、国内大手サービスであるFintertechや汐留トラストは、貸金業法や最低融資額の制約により、実質的に法人や高所得者層向けとなっており、一般の仮想通貨投資家にとっては敷居が高すぎるのが現状です。

もしあなたが「少額から借り入れたい」「年収証明に自信がないが、アルトコイン資産はある」という個人であれば、CryptoPawnのように担保価値を最優先する海外サービスが現実的な選択肢となるでしょう。

ご自身の資金調達の目的と、リスク許容度を明確にした上で、最適なサービスを選び、賢く資産を活用してください。

暗号資産(仮想通貨)担保ローンに関してよくある質問

暗号資産担保ローンとはどのような仕組みですか?

担保にした暗号資産はどう管理されますか?

借りたお金を返せない場合はどうなりますか?

利用にあたって税金は発生しますか?

どの暗号資産を担保にできますか?

参考情報

Coinspeakerの実績

25万人+

月間ユーザー

80本 +

記事・ガイド

5000時間+

調査・研究時間

23人+

執筆者

小寺 陸斗

Coinspeakerアナリスト, 6 posts仮想通貨・ブロックチェーン専門ライター。2018年より執筆を開始し、取引所やDeFi、NFT、Web3全般をカバー。技術動向から投資トレンドまで幅広く対応。金融・IT分野での実務経験を活かし、初心者にもわかりやすい解説に定評あり。