SPD, Grüne und Linke attackieren die Krypto-Haltefrist. DAC8 ab 2026 erfasst alle Krypto-Anleger. Was hinter der Debatte steckt.

Während Berlin die EU-Richtlinie DAC8 in nationales Recht gießt und Krypto-Dienstleister ab 2026 zur umfassenden Datenlieferung zwingt, haben SPD, Grüne und Linke ein neues Ziel ausgemacht: die steuerfreie Ein-Jahres-Haltefrist für Bitcoin & Co zu kippen. Mit Verweis auf Blockpit-Zahlen von mutmaßlich über 47 Milliarden Euro Kryptogewinnen und einer angeblichen „Kryptolücke, die uns Milliarden kostet“, gerät ein zentrales Privileg deutscher Privatanleger ins Visier – und damit die Frage, wie lange sich langfristiges Hodln noch steuerlich auszahlt.

Nach dem SPD-Vorstoß ziehen Grüne und Linke nach

Der Startschuss kam aus den eigenen Reihen der Regierung: Der Seeheimer Kreis, der einflussreiche rechte Flügel der SPD-Bundestagsfraktion, fordert in seinem Strategiepapier „Gerechtigkeit schafft Stärke“ die Abschaffung der steuerfreien Ein-Jahres-Haltefrist für Kryptowährungen, Coinspeaker berichtete. Gewinne aus Bitcoin, Ethereum & Co. sollen „unabhängig von der Haltedauer“ besteuert werden – begründet mit dem Satz, der seitdem durch die politische Debatte geistert: „Einkommen ist Einkommen – unabhängig davon, ob es aus Aktien, Krypto oder Immobilien stammt.“

Erst seit Kurzem ist der SPD-Vorstoß öffentlich. Jetzt legten Grüne und Linke im Bundestag mit einem potenziellen Belastungstest für Privatanleger, die bislang auf steuerfreie Langfristgewinne setzen, nach. In der Debatte zur Umsetzung der EU-Richtlinie DAC8 in deutsches Recht argumentierte der Grünen-Abgeordnete Max Lucks, Deutschland sei ein „Steuerparadies für Kryptospekulationen“ und verwies auf eine angebliche „Kryptolücke“, die den Staat Milliarden koste. Zugleich brachten sowohl Bündnis 90/Die Grünen als auch Die Linke Entschließungsanträge ein, die auf eine Abschaffung beziehungsweise Überprüfung der bisherigen Haltefrist zielten; fanden dafür im Plenum aber keine Mehrheit, wie das Protokoll der 37. Sitzung des Bundestags zeigt.

Nach dem Vorstoß des SPD-Flügels ist die Haltefrist nicht mehr nur ein Fachthema für Steuerjuristen und Krypto-Nerds, sondern ein politischer Lackmustest für die künftige Krypto-Strategie der großen Parteien – und ein potenzieller Belastungstest für Privatanleger, die bislang auf steuerfreie Langfristgewinne setzen.

DAC8: Die neue Melde-Maschine der Finanzämter ab 2026

Während die Haltefrist politisch unter Beschuss gerät, zieht es auch auf anderen Ebene merklich an: DAC8 verpflichtet die EU Krypto-Dienstleister, also Börsen, Broker und bestimmte Wallet-Anbieter, ab 2026 detaillierte Daten zu ihren Kunden und deren Transaktionen an die Steuerbehörden zu melden.

Laut einem Begleitartikel des Bundestags sollen schätzungsweise sieben Millionen Anlegerinnen und Anleger erfasst werden, die bereits in Kryptowährungen investieren. Die Meldepflicht richtet sich dabei an die Dienstleister: Sie müssen künftig unter anderem Identitätsdaten der Kunden sowie Art und Umfang der Kryptotransaktionen an das Bundeszentralamt für Steuern (BZSt) übermitteln, das die Informationen mit anderen EU-Staaten austauschen soll.

Wie die Auswertung dieser Datensätze im Detail aussehen wird, ist offiziell noch offen. Klar ist aber: Ab 2026 schlägt das Finanzamt zu: Plattformen müssen Daten nach dem OECD-Standard CARF und DAC8 sammeln, ab Anfang 2027 sollen die ersten Pakete bei den Finanzbehörden eintreffen – in Deutschland wie in Österreich. Vom automatisierten Abgleich mit bisherigen Steuererklärungen bis zu Risiko-Scorings, um besonders auffällige Fälle zu identifizieren, sind typische Abläufe.

Der in der Kryptoszene durchaus kritisierte Ökonom Pierre Georg von der Frankfurt School unterstreicht in seiner Stellungnahme für den Bundestag, Ziel des Gesetzes sei eine verlässliche Datengrundlage, weil die Bundesregierung bislang selbst einräumt, keinen statistischen Nachweis über das Steueraufkommen aus Kryptotransaktionen zu haben. Vor diesem Hintergrund bewertet er die DAC8-Umsetzung als „willkommene Initiative“, um Gewinne aus Kryptogeschäften besser erfassen und Steuerhinterziehung wirksamer bekämpfen zu können.

Im Rahmen der Diskussionen zur Umsetzung der DAC-8-Richtlinie forderten @dieLinke und @Die_Gruenen, dass die steuerliche Haltefrist für Bitcoin- & Krypto-Gewinne abgeschafft wird. 🇩🇪👀

Beide Parteien reichten dafür sogar Entschließungsanträge ein! 😳

⬇️https://t.co/t3CrfeJmDE— Blocktrainer (@blocktrainer) November 11, 2025

Wie groß ist die „Kryptolücke“?

Den politischen Druck auf die Haltefrist begründen SPD-Seeheimer, Grüne und Linke vor allem mit einer Zahl, die mittlerweile in jeder Debatte fällt: 47,3 Milliarden Euro. So hoch schätzt der Krypto-Steuersoftware-Anbieter Blockpit in seiner Studie die realisierten Kryptogewinne deutscher Anleger im Jahr 2024.

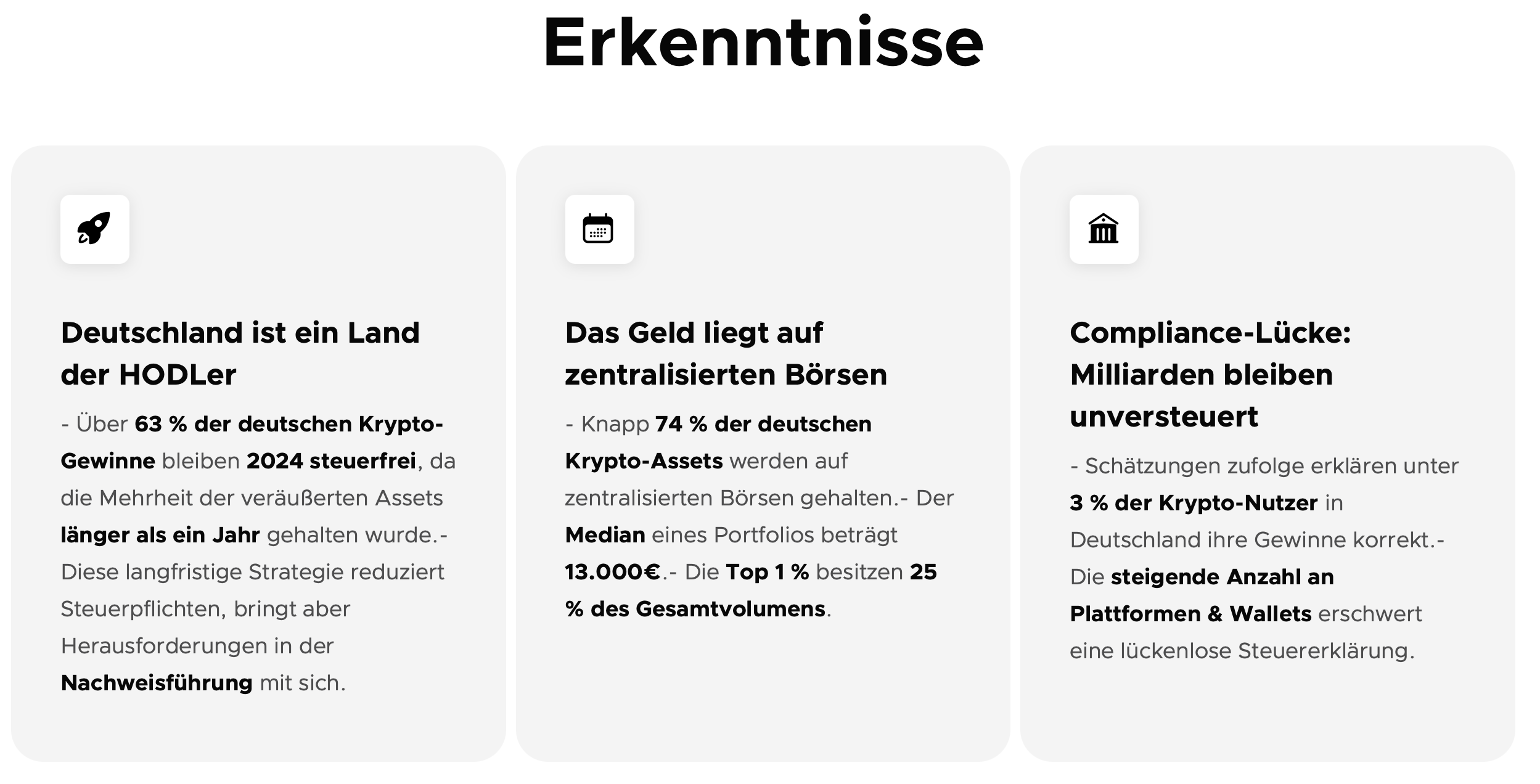

Blockpit zufolge zählt Deutschland über sieben Millionen aktive Krypto-Nutzer, deren Gewinne 2024 auf diese 47,3 Milliarden Euro kamen. Mehr als 63 % dieser Gewinne seien steuerfrei geblieben, weil die betreffenden Assets länger als ein Jahr gehalten worden seien; direkter Effekt der Haltefrist-Regelung. Auf dieser Basis argumentiert Georg in seiner Stellungnahme, dem Staat entgehe „ein mittlerer einstelliger Milliardenbetrag“ an potenziellen Steuereinnahmen und die steuerliche Begünstigung spiele vor allem besonders Vermögenden in die Hände.

Auch Max Lucks bezieht sich im Bundestag darauf. Er fasst zusammen: Von den 47 Milliarden Euro Kryptogewinnen seien davon nur 17 Milliarden steuerpflichtig – weil für Krypto eine Ausnahme von der Spekulationsfrist angewandt werde, „die eigentlich für Kunstwerke oder Armbanduhren gedacht ist“. Das sei eine „himmelschreiende Ungerechtigkeit“, die „Kryptolücke“ koste Milliarden und müsse beendet werden.

Kritik an dieser Argumentation kommt nicht nur aus der Krypto-Community, sondern direkt aus dem Parlament. AfD-Abgeordnete werfen den anderen Fraktionen „Gier auf riesige Steuereinnahmen aus dem Kryptobereich“ vor. Auch unabhängige Beobachter verweisen darauf, dass es sich bei den Blockpit-Zahlen um Hochrechnungen handelt, die zwangsläufig Annahmen über Marktanteile und Meldeverhalten enthalten – und damit keine amtlichen Statistiken ersetzen.

Selbst das Bundesfinanzministerium hält derzeit fest, dass ein statistischer Nachweis der Höhe der Einnahmen aus der Besteuerung von Kryptowerten nicht möglich sei und der Bundesregierung keine Quellen zur Einschätzung des Handelsvolumens und der realisierten Gewinne vorlägen, die eine valide Bewertung erlauben würden. Genau diese Lücke soll DAC8 schließen – gleichzeitig dient sie aber als Projektionsfläche für politische Forderungen, die auf Basis von Industrieschätzungen weitreichende steuerliche Konsequenzen für Millionen Anleger hätten.

Damit dir bei der nächsten Steuererklärung keine kostspieligen Fehler unterlaufen, lohnt sich ein Blick in unseren aktuellen Vergleich der wichtigsten Krypto-Steuertools 2025.

Haltefrist heute: Was (noch) gilt

Juristisch ist die Ausgangslage klar: Gewinne aus der Veräußerung privat gehaltener Kryptowährungen gelten in Deutschland als „private Veräußerungsgeschäfte“ nach § 23 EStG. Wer Bitcoin & Co. länger als zwölf Monate hält, kann sie derzeit steuerfrei veräußern – auch dann, wenn die Coins zuvor gestakt oder verliehen wurden. Das hat das Bundesfinanzministerium 2022 klargestellt und im BMF-Schreiben vom 6. März 2025 erneut bestätigt. Ob und wielange dieses Gesetzt noch gelten mag, wird sich zeigen. Da Gesetze jedoch nicht rückwirkend eingeführt werden können und gerne zum Neujahr beschlossen werden, kann man aktuell noch immer Bitcoin kaufen und hodln.

Für alle Verkäufe innerhalb der Jahresfrist gilt dagegen: Gewinne sind mit dem persönlichen Einkommensteuersatz zu versteuern, der deutlich über der pauschalen Kapitalertragsteuer auf Aktienerträge liegen kann. So steht damit die Sorge vieler Privatanleger, dass ein Abbau der Haltefrist gerade jene trifft, die keine hochspekulativen Daytrader sind, sondern langfristig und mit überschaubaren Beträgen in Bitcoin investieren – häufig explizit mit Blick auf die eigene Altersvorsorge.