Nakamoto verkauft BTC im Wert von 20 Mio. USD mit 40 % Verlust: Treasury unter Druck

Nakamoto Holdings, das vom BTC Inc. CEO David Bailey gegründete Bitcoin-native Konglomerat, hat Bitcoin im Wert von etwa 20 Millionen USD mit einem realisierten Verlust von rund 40 % verkauft. Dieses Liquidationsereignis impliziert durchschnittliche Anschaffungskosten im Bereich von 33.000 USD pro BTC, basierend auf einem Verkaufspreis, der dem Marktniveau zum Zeitpunkt der Ausführung entsprach.

Die Transaktion wurde nicht als routinemäßige Portfolio-Umschichtung dargestellt; ein realisierter Verlust von 40 % bei einer Position dieser Größe signalisiert für ein Unternehmen, dessen gesamte strategische Identität auf der Akkumulation von BTC aufbaut, eine erzwungene oder zumindest durch Dringlichkeit getriebene Veräußerung.

Für ein Unternehmen, das Mitte 2025 über 750 Millionen USD explizit für den Aufbau und das Halten globaler Bitcoin-Treasury-Positionen aufgenommen hat, wirft ein Verkauf mit tiefem Verlust direkte Fragen zum Liquiditätsmanagement und zur Beständigkeit seines Finanzierungsmodells auf.

Bitcoin treasury company Nakamoto Inc. (NASDAQ: NAKA) disclosed in its 10-K filed on March 30, 2026, that it sold approximately 284 BTC in March for about $20 million, with an average selling price of around $70,422 per BTC. In 2025, the company net purchased 5,342 BTC with a… pic.twitter.com/DRq8cpT0L6

— Wu Blockchain (@WuBlockchain) March 30, 2026

Nakamoto fusionierte im Mai 2025 mit dem Gesundheitsdienstleister KindlyMD und sicherte sich eine Rekord-PIPE-Finanzierung in Höhe von 510 Millionen USD sowie zusätzliche Fremdfinanzierungen, wobei Anchorage Digital die Verwahrung übernahm. Die Architektur war darauf ausgelegt, BTC-Gewinne zurück in die Akkumulation zu leiten und gleichzeitig eine Obergrenze von 40 % für das öffentliche Aktienengagement einzuhalten – eine Struktur, die den BTC-Bestand theoretisch vor Zwangsliquidationen schützen sollte. Ein Verkauf von 20 Millionen USD mit einem Verlust von 40 % deutet darauf hin, dass diese Architektur unter einem Druck steht, für den sie nicht konzipiert wurde.

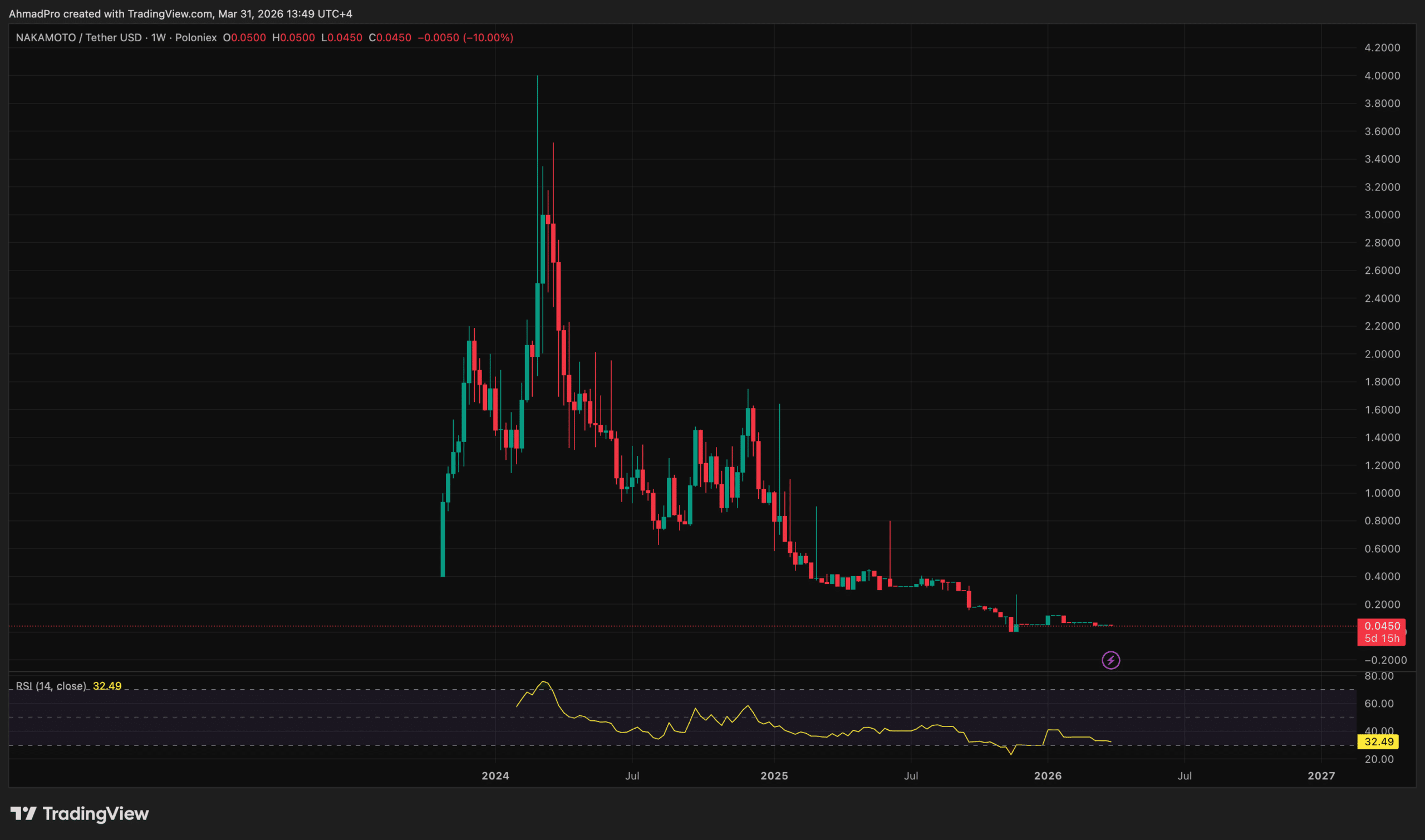

Implizite Anschaffungskosten vs. realisierter Exit-Preis für Nakamoto Bitcoin-Bestände

Ausgehend von den gemeldeten Zahlen impliziert ein realisierter Verlust von 40 % bei einem Verkauf von 20 Millionen USD, dass die Position mit einer Kostenbasis von etwa 33,3 Millionen USD geführt wurde – was bedeutet, dass Nakamoto faktisch 0,60 USD für jeden in diese BTC-Tranche investierten Dollar zurückerhielt.

Falls der Verkauf bei Bitcoin-Preisen im Bereich von 80.000–95.000 USD stattfand, die einen Großteil des Zeitraums von Anfang bis Mitte 2026 prägten, läge der implizite Anschaffungspreis für diese spezifische Tranche der ursprünglichen Käufe irgendwo zwischen 133.000 und 158.000 USD pro Coin. Diese Niveaus entsprechen der Phase der Spitzenakkumulation Ende 2025, als Treasury-Unternehmen aggressiv um das Spot-Angebot konkurrierten.

David Bailey’s $NAKA and Cory Klippsten’s $SQNS duking it out to see who can lose the title of worst managed BTCTC https://t.co/RKa5o3VZLS pic.twitter.com/vuLRAltJBL

— Pledditor (@Pledditor) March 30, 2026

Das genaue Instrument für den Verkauf – ob OTC-Block, Ausführung am offenen Markt oder Börsenliquidation – wurde bisher nicht bestätigt, und der On-Chain-Footprint wurde zum Zeitpunkt der Erstellung dieses Berichts weder von Arkham Intelligence noch von Lookonchain unabhängig verifiziert.

Was die Berechnungen jedoch deutlich belegen: Dies war kein steuerlich motivierter Verkauf (Tax-Loss Harvesting) einer Randposition. Ein realisierter Verlust von 13,3 Millionen USD stellt eine bedeutende Kapitalvernichtung für ein Unternehmen dar, das sich als langfristiger BTC-Halter und nicht als Trading-Einheit positioniert hat. Die Zahlen verdeutlichen eine zentrale strukturelle Schwachstelle: Der Erwerb von BTC nahe den Zyklushochs mit fremdfinanziertem oder durch Aktienemissionen verwässertem Kapital lässt keinen Spielraum für Kursrückgänge, ohne dass es schließlich zu einer erzwungenen Realisierung kommt.

Bilanzdruck und was die Liquidation offenbart

Das Finanzierungsmodell von Nakamoto basiert auf mNAV-Arbitrage: Aktien oder Schuldverschreibungen mit einem Aufschlag (Premium) auf den Nettoinventarwert (NAV) ausgeben, die Erlöse in BTC investieren und die Wertsteigerung den Spread vergrößern lassen. Dieser Mechanismus kehrt sich jedoch um, wenn der Aktienkurs einbricht.

Quelle: Tradingview

Bis Anfang 2026 war der Aktienkurs von Nakamoto gegenüber seinen Höchstständen vom Mai 2025 um etwa 99 % gefallen, was die ATM- (At-The-Market) und PIPE-Kanäle, die den Treibstoff für die Akkumulation lieferten, faktisch versiegen ließ. Da eigenkapitalbasierte Finanzierungen zu vertretbaren Verwässerungsraten nicht mehr verfügbar sind, beschränken sich die Optionen des Unternehmens auf den Schuldendienst aus Barreserven oder die Liquidation von BTC-Beständen – wobei diese Transaktion genau Letzteres darzustellen scheint.

Der Kontrast zu anderen gehebelten BTC-Treasury-Akteuren ist aufschlussreich. Strategy (MSTR) reagierte auf Marktstress, indem das Unternehmen mit zusätzlichen Kapitalerhöhungen nachlegte und dabei von seinem Aufschlag auf den NAV profitierte, solange dieser hielt.

GameStop hingegen behielt seine Position von 4.710 BTC trotz externer Spekulationen über einen Abverkauf bei – eine Haltung, die nur für Unternehmen ohne akute Schuldendienstverpflichtungen tragbar ist. Der realisierte Verlust von Nakamoto deutet darauf hin, dass das Unternehmen weder über den „Premium-Motor“ noch über die unbelastete Bilanz verfügt, um den Kursrückgang passiv auszusitzen.

Governance-Risiken verstärken den Druck auf die Bilanz. Die gleichzeitige Übernahme der im Besitz von Bailey befindlichen Firmen BTC Inc. und UTXO Management durch Nakamoto – unter Verwendung von Aktien, die nach dem 99-prozentigen Einbruch mit etwa 1,12 USD pro Stück bewertet wurden – stieß bei Marktbeobachtern auf Kritik. Diese charakterisieren die Schritte als Eigengeschäfte zu Lasten der Aktionäre.

Ein Treasury-Unternehmen, das BTC mit 40 % Verlust verkauft und gleichzeitig private Vermögenswerte seines Gründers erwirbt, ist eine Kombination, die auch durch noch so komplexe Strukturen von Bitcoin-denominierten Wandelanleihen nicht vollständig verschleiert werden kann.

ENTDECKEN SIE: Die besten Meme Coins 2026

next