EZB vergibt Rahmenverträge für den digitalen Euro. Offline-Zahlungen, Betrugsabwehr, Zeitplan bis 2029. Was das für Krypto & Co. bedeutet

Die EZB macht beim digitalen Euro ernst: Für fünf zentrale Bausteine wurden heute Rahmenvereinbarungen geschlossen. Damit rückt das Projekt aus der Konzept- in die Umsetzungsphase, ohne den politischen Beschluss vorwegzunehmen; entschieden wird erst nach Verabschiedung der Digital-Euro-Verordnung, an einem möglichen Startziel 2029 hält man fest. Parallel bleibt die Debatte über mögliche Überwachung und die Erwartungen der Verbraucher: von Sorgen um Kontrolle bis zur Forderung nach einfachen, sicheren und kostengünstigen Digitalzahlungen.

EZB legt Dienstleister fest

Die Europäische Zentralbank hat heute die Karten auf den Tisch gelegt: Für fünf Kernbausteine des digitalen Euro liegen nun Rahmenvereinbarungen vor. Dabei handelt es sich um Rahmenverträge ohne Zahlungen in dieser Projektstufe. Ob einzelne Teile tatsächlich entwickelt werden, entscheidet der EZB-Rat erst nach Annahme der Digital-Euro-Verordnung; Anfragen gehen zunächst an den jeweils erstplatzierten Anbieter, der zweitplatzierte wird nur bei Bedarf herangezogen. Damit hält sich das Eurosystem bewusst flexibel, bis die Gesetzgebung steht.

Erstens gibt es eine Adressierungsschicht („Alias-Lookup“), über die Zahlungen künftig mit einfachen Bezeichnern wie Telefonnummern oder E-Mail-Alias angestoßen werden können, statt mit langen IBANs. Zweitens soll ein Risiko- und Betrugsmanagement kommen, das Zahlungen mit Blick auf Manipulationen prüft und Intermediären zusätzliche Abwehrwerkzeuge bereitstellt. Drittens will die EZB eine Nutzer-App samt Entwickler-SDK bereitstellen, damit Banken und Zahlungsdienste ihre eigenen Oberflächen andocken können. Außerdem wird eine Offline-Funktion aufgebaut, damit sich Werte auch ohne Netzverbindung transferieren lassen. Und zu guter Letzt sorgt ein weiterer Baustein für den sicheren Austausch von Zahlungsinformationen, der sensible Daten beim Transport für die beteiligten Dienste kryptografisch absichert.

Offline wie Bargeld – aber digital

Mit dem Zuschlag für die Offline-Komponente adressiert das Eurosystem zwei Dauerforderungen: Resilienz in Krisen und Datenschutz auf Bargeld-Niveau. Durch die Offline-Bezahlmethode soll Guthaben direkt auf Endgeräten wie Smartphone oder Bezahlkarte liegen („stored value“), Zahlungen werden lokal zwischen den Geräten abgewickelt („peer-to-peer“), ohne dritte Partei im Hintergrund. Damit wären Zahlungen auch bei Strom- oder Netzausfällen möglich – ein Feature, das in vorherigen EZB-Papieren als wesentliches Kriterium gesetzt wurde und das jetzt in die Umsetzungsplanung rutscht.

Ziel ist außerdem Bargeld-ähnliche Privatheit und Resilienz: Für Offline-Transaktionen werden keine Zahlungsdetails bei Banken, Zahlungsdienstleistern oder Zentralbanken protokolliert. Mit diesem Architekturteil soll die Sorge vor Überwachung adressiert werden.

Zeitplan, Politik, Puffer

Die EZB betont, dass über eine Emission des digitalen Euro erst entschieden wird, wenn die Digital-Euro-Verordnung verabschiedet ist; die Rahmenvereinbarungen sind flexibel und ohne Geldfluss in dieser Stufe. In Brüssel rechnet man mit rechtlicher Klarheit um die Mitte 2026 – als Startziel kursiert weiter 2029.

Auch abseits der heutigen Vergaben geht es weiter: Nach den ersten Praxisprojekten 2025 plant das Eurosystem zusätzliche Tests in 2026, um Funktionen wie automatisierte Konditionen-Zahlungen weiter zu verproben.

Stimmungslage gemischt

Das Versprechen ist groß: mehr Souveränität gegenüber US-Kartennetzen und Dollar-Stablecoins, ein pan-europäischer Standard für digitales Zentralbankgeld. Politisch wird dieses Argument inzwischen offen gespielt – heute ebenso wie in den jüngsten EU-Runden.

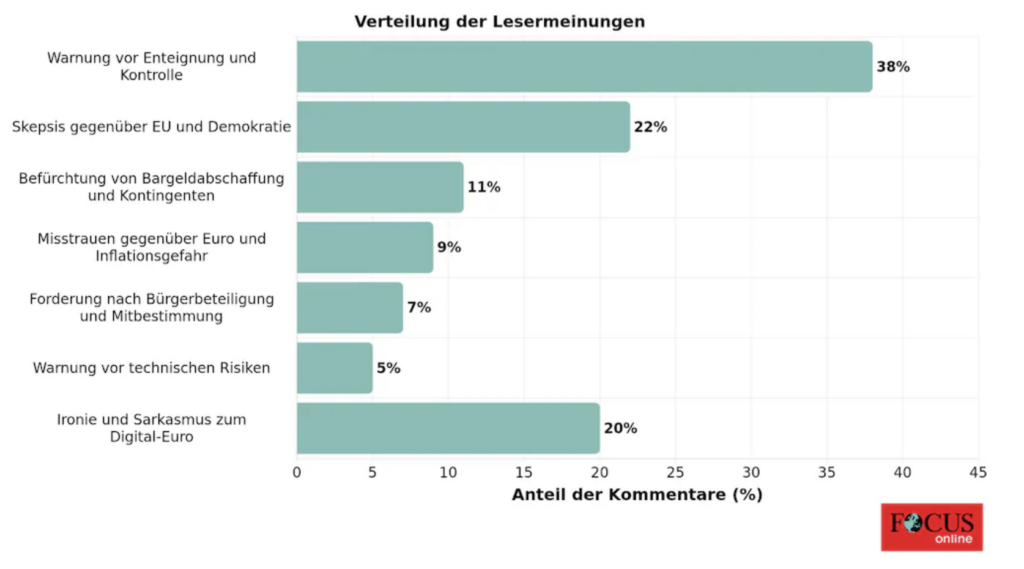

Gleichzeitig bleibt aber Skepsis in der Bevölkerung. Eine aktuelle Auswertung von Focus zeigt, dass mit 38 Prozent ein erheblicher Teil der Leserinnen und Leser im digitalen Euro vor allem ein Kontrollinstrument sieht – die Debatte um gläsernen Bürger, Negativzinsen und programmierbares Geld hält an. Solche Stimmungen sind politisch relevant und werden den Gesetzgebungsprozess (hoffentlich) prägen.

Die Verbraucherseite formuliert derweil klare Erwartungen: Digital soll einfach, sicher und möglichst kostenfrei sein. Diese Benchmark wird der digitale Euro an der Ladenkasse wie im Wallet-Alltag erfüllen müssen – sonst wandert die Nutzung zu privaten Lösungen.

Marktausblick: “Digitaler Euro kommt, Krypto bleibt”

Trotz vorangegangener Korrekturen kehrt Dynamik in den Markt zurück. Der Bitcoin-Kurs pendelt am heutigen Donnerstag um 119.000 US-Dollar, nachdem er zuletzt ein neues Sieben-Wochen-Hoch markiert hatte. Kurzfristig deutet vieles auf ein starkes viertes Quartal hin, Coinspeaker berichtete.

Während die EZB auf eine staatlich kontrollierte Digitalwährung für den täglichen Zahlungsverkehr setzt, bleibt Bitcoindas dezentrale Gegenmodell: knappe, offene und zensurresistente digitale Wertaufbewahrung. Für Anleger entscheidend ist die Trennung der Ebenen: Ein staatliches, auf Retail-Zahlungen fokussiertes CBDC-Geld wird Bitcoin nicht ersetzen. Vielmehr verschiebt sich das Koordinatensystem: Öffentliche Infrastruktur für Alltagszahlungen hier, knappe, offene, zensurresistente Assets und Ökosysteme dort.

Wer Diversifikation sucht, findet in Analysen zu langfristigen Trends und Quartalsausblicken Orientierung in unserer Übersicht zu den besten Bitcoin-Alternativen 2025 mit spannendsten Krypto-Chancen. Und ja: Es gibt immer wieder attraktive Einstiegsfenster. Wer sich vor dem digitalen Euro schützen oder einfach breiter aufstellen will, sollte einen Blick sowohl auf etablierte Netzwerke als auch auf ausgewählte Presales werfen.

Fazit: Europas Geld wird digital

Mit den heutigen Vergaben ist der digitale Euro weg nun von der PowerPoint Präsentation hin zur aktiven Produktionsplanung. Die Offline-Komponente soll berechtigte Bedenken beschwichtigen, die Betrugserkennung die Sicherheit skalieren, der Rest ist Politik und Umsetzung.

Ob das Vertrauen der Bürger wächst, hängt jetzt an klaren gesetzlichen Schutzklauseln, transparenter Kommunikation und einer alltagstauglichen Umsetzung. Der Digitale Euro kommt so oder so, aber Krypto bleibt.

next