Unternehmens-Bitcoin-Bestände stehen vor einer treuhänderischen Abrechnung

In einer der brisantesten Bitcoin-Nachrichten wird die „Never Sell“-Doktrin, die Michael Saylor in die strukturelle DNA von Strategy (MSTR) implementiert hat, nun von dem Unternehmen, das sie erfunden hat, relativiert. Diese Revision verdeutlicht eine Spannung, die sich seit dem Bärenmarkt 2022 bei den Betreibern von Bitcoin-Reserven in Unternehmen angestaut hat: Die ideologische Verpflichtung zur fortwährenden Akkumulation trifft letztlich auf die Arithmetik der treuhänderischen Pflicht.

Während der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 von Strategy erklärte Präsident und CEO Phong Le explizit, dass das Unternehmen den Verkauf von Bitcoin in Betracht ziehen würde, um US-Dollar zu kaufen oder Schulden zu tilgen, sofern dies den Wert von Bitcoin pro Aktie steigert. Dies stellt eine direkte Abkehr von der passiven Akkumulationshaltung dar, die das Modell seit August 2020 definierte.

Genius Group hat unter Schuldendruck eine vollständige Bitcoin-Liquidation durchgeführt. Nakamoto Holdings verkaufte Bitcoin im Wert von etwa 20 Mio. USD mit einem realisierten Verlust von rund 40 %. Die Doktrin stößt im großen Maßstab auf beobachtbare Gegenbeispiele.

BREAKING: Michael Saylor says Strategy may sell Bitcoin to fund dividends “just to send the message”

Says he wants to “rip your wings off” short sellers betting $MSTR must sell equity to fund dividends. pic.twitter.com/jUCiG6bwM3

— Crypto India (@CryptooIndia) May 6, 2026

Die strukturelle Bedeutung liegt nicht darin, dass Strategy Bitcoin verkauft hat – unter dem neuen Rahmenwerk ist dies bisher nicht geschehen. Die Bedeutung liegt darin, dass sich der Fokus auf Vorstandsebene von der Akkumulation als Endziel hin zu „Bitcoin pro Aktie“ als maßgeblicher Kennzahl verschoben hat. Diese Unterscheidung hat weitreichende Auswirkungen für jeden Treasury-Manager eines Unternehmens, der sein Modell am ursprünglichen Entwurf von Saylor orientiert hat.

ENTDECKEN: Beste Kryptowährungen 2026

Bitcoin-News heute: Die Kapitalarchitektur hinter der Doktrin – und warum sie nur in einer bestimmten Größenordnung funktioniert

Der Mechanismus funktioniert wie folgt: Strategy finanziert Bitcoin-Käufe nicht aus dem operativen Cashflow, sondern durch die kontinuierliche Ausgabe neuer Aktien über At-the-Market-Programme und Wandelanleihen, die an institutionelle Käufer veräußert werden. Diese akzeptieren unterdurchschnittliche Renditen im Austausch für ein Engagement in das Aufwärtspotenzial von Bitcoin über das MSTR-Aktienagio.

Das Schwungrad bleibt in Bewegung, solange die Aktie mit einem deutlichen Aufschlag zum Nettoinventarwert (NAV) gehandelt wird. Denn dieser Aufschlag ermöglicht es dem Unternehmen, Aktien zu Preisen auszugeben, die zwar die Aktienanzahl verwässern, aber wertsteigernd auf den Bitcoin-Anteil pro Aktie wirken – jeder neu eingenommene Dollar kauft mehr Bitcoin, als die proportionale Verwässerung die bestehenden Inhaber in BTC-denominierten Werten kostet.

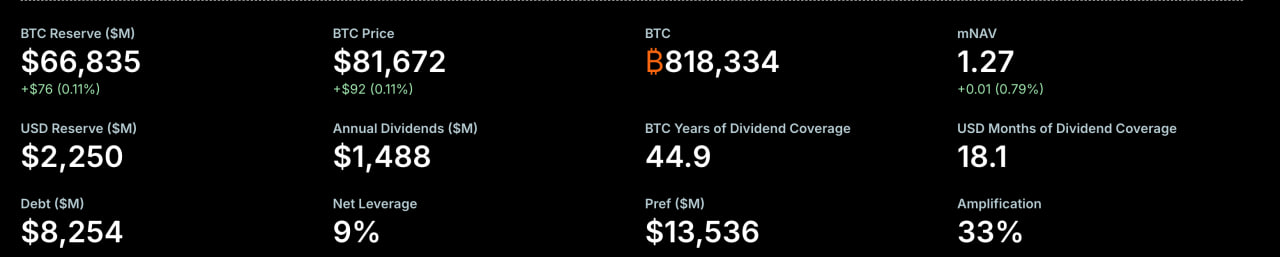

Strategy hielt Ende des ersten Quartals 2026 insgesamt 818.334 BTC, die zu Gesamtkosten von 61,81 Mrd. USD und einem Durchschnittspreis von etwa 75.500 USD pro Coin erworben wurden – was fast 4 % des gesamten Bitcoin-Angebots entspricht.

Quelle: Strategy

Die Dollarreserven beliefen sich per Dezember 2025 auf 2,25 Mrd. USD, die speziell zur Bedienung von Vorzugsdividenden und Schuldverpflichtungen eingerichtet wurden, ohne Bitcoin-Verkäufe erforderlich zu machen. Das Unternehmen meldete für das bisherige Jahr eine BTC-Rendite von rund 9 %, gemessen am Anstieg der Bitcoin-Menge pro Aktie statt an der Preissteigerung. Das ist keine Kennzahl der Marktstimmung, sondern ein technisches Ergebnis der Finanzplanung.

Das Problem für kleinere Marktteilnehmer besteht darin, dass diese Architektur einen dauerhaften mNAV-Aufschlag, institutionellen Appetit auf Wandelanleihen und eine Bilanz erfordert, die groß genug ist, um Mark-to-Market-Verluste abzufedern, ohne gegen Kreditklauseln (Covenants) zu verstoßen.

Strategy verbuchte im ersten Quartal 2026 aufgrund des Bitcoin-Kursrückgangs einen Nettoverlust von 12,5 Mrd. USD und fing diesen ab. Die meisten Treasury-Abteilungen von Unternehmen können Verluste dieser Größenordnung nicht verkraften.

ERKUNDEN: Beste Kryto-Wallets 2026

next