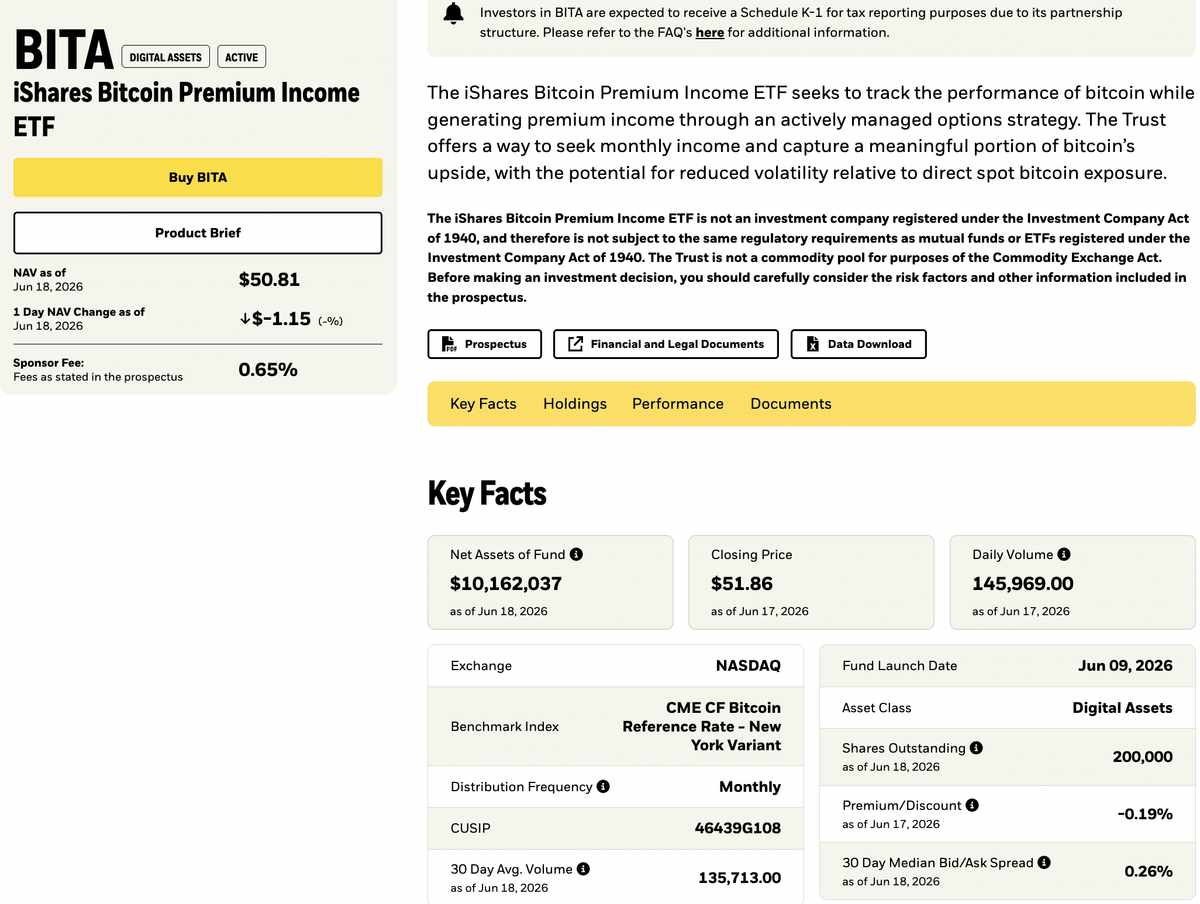

BlackRock lance BITA sur le Nasdaq, un ETF Bitcoin ciblant 15-25% de rendement annuel via des covered calls, devançant Goldman Sachs.

BlackRock a officiellement coté l’iShares Bitcoin Premium Income ETF (BITA) sur le Nasdaq le 16 juin 2026. Ce nouveau produit cible un rendement annuel de 15 à 25 %, tout en cherchant à capturer au moins 70 % de l’appréciation du prix du Bitcoin grâce à une stratégie de covered calls (appels couverts) gérée activement.

Le gestionnaire d’actifs avait déposé son formulaire 8-A le 11 juin, arrivant sur le marché environ deux semaines avant Goldman Sachs. Le produit de rendement Bitcoin de cette dernière, structurellement similaire, est attendu pour le début du mois de juillet, conformément au délai d’enregistrement standard de 75 jours de la SEC.

ALL SET: the iShares Bitcoin Premium Income ETF $BITA is launching TOMORROW (tue). Confirmed by Nasdaq. Also, the ETF will target 15-25% annual yield while trying to capture at least 70% of bitcoin's upside in process. pic.twitter.com/BK0M4cO4mj

— Eric Balchunas (@EricBalchunas) June 15, 2026

Il ne s’agit pas simplement d’un énième support pour le Bitcoin au comptant. C’est le premier mouvement d’un cycle de produits de deuxième génération, où les émetteurs institutionnels ne se contentent plus de répondre à la question « comment détenir du Bitcoin », mais cherchent désormais à « comment générer un profil de rendement » à partir de celui-ci.

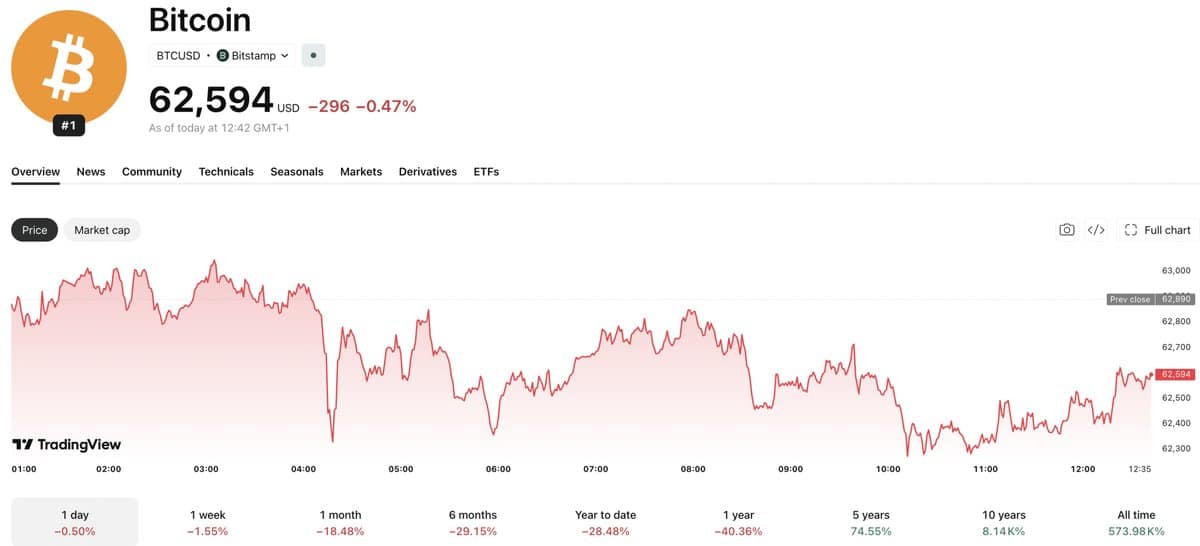

Le lancement de BITA intervient alors que le Bitcoin s’échange aujourd’hui à 62 400 $, en baisse de 2,5 % sur la journée à l’approche du week-end, une période souvent synonyme de volatilité sur le marché.

Mécanique de BITA : comment fonctionne réellement la stratégie de covered call

Le mécanisme est le suivant : BITA maintient une exposition au Bitcoin via une combinaison de BTC détenus directement en garde chez Coinbase et de parts de l’IBIT, l’iShares Bitcoin Trust de BlackRock lancé en janvier 2024. Ce dernier gère environ 48 à 50 milliards de dollars d’actifs, selon le communiqué de presse de BlackRock publié sur le Nasdaq le 16 juin 2026.

Le dépôt S-1 de BlackRock auprès de la SEC précise que le fonds « cherche à refléter globalement la performance du prix du bitcoin tout en fournissant un revenu de prime via une stratégie active de vente d’options d’achat (calls), principalement sur les parts de l’IBIT ».

Point crucial, la couverture est partielle. Les documents indiquent que BITA vend des options d’achat sur environ 25 à 35 % de son exposition à l’IBIT, ce qui permet de préserver une part substantielle de la hausse par rapport aux stratégies entièrement couvertes.

La volatilité implicite élevée du Bitcoin est la source directe de ce rendement. Jay Jacobs, responsable des ETF thématiques et actifs chez BlackRock US, a explicitement décrit BITA comme un mécanisme permettant de convertir la volatilité du BTC en un flux de trésorerie. Cette approche repose sur le modèle standard de Black-Scholes, où une volatilité implicite plus forte alimente directement des primes d’options plus élevées.

L’analyse de la manière dont la volatilité implicite du bitcoin a interagi avec le stress macroéconomique et les rendements du Trésor ces derniers mois est essentielle pour évaluer la durabilité de cette source de revenus selon les régimes de marché.

Positionnement concurrentiel : frais et contraste avec Goldman Sachs

Le ratio de frais de 0,65 % de BITA constitue le signal concurrentiel le plus fort de ce lancement. À titre de comparaison, l’Enhanced Income Bitcoin ETF (BTCI) de NEOS — qui a attiré plus de 650 millions de dollars de flux nets en six mois — et le Bitcoin Covered Call Strategy ETF (YBTC) de Roundhill affichent tous deux des frais de 0,99 %.

Le fonds de rendement couvert de Grayscale se situe également dans cette fourchette de 0,95 à 1,00 %. BITA se positionne donc bien en dessous de ses concurrents tout en s’appuyant sur la liquidité profonde de l’IBIT comme infrastructure de collatéral, un avantage que les petits émetteurs dépendant des contrats à terme ne peuvent pas répliquer.

Le futur produit de Goldman Sachs sera structurellement différent : il ne détiendra pas de Bitcoin spot directement. Il s’exposera via d’autres produits négociés en bourse et leurs options associées, potentiellement via une structure de filiale aux Caïmans. La stratégie de Goldman est également plus agressive, avec des ventes de calls sur 40 à 100 % de l’exposition, contre une couverture partielle pour BITA.

Cette approche pourrait générer des revenus plus élevés dans un marché latéral, mais limiterait matériellement la participation à la hausse en cas de rallye soutenu du BTC. Le niveau final des frais de Goldman sera l’indicateur clé de son intention de rivaliser sur les coûts.

Eric Balchunas, analyste senior des ETF chez Bloomberg, a confirmé les détails du lancement de BITA et a résumé la dynamique concurrentielle sur X par un simple : « Game on ». Cette analyse est juste : la course ne porte plus seulement sur le rendement lui-même, mais sur l’émetteur qui parviendra à dominer les portefeuilles modèles et les allocations institutionnelles avant que la catégorie ne devienne mature.

next