Le dilemme fiduciaire des trésoreries Bitcoin d’entreprise

Dans l’une des actualités Bitcoin les plus marquantes aujourd’hui, la doctrine du « ne jamais vendre » que Michael Saylor a inscrite dans l’ADN structurel de Strategy (MSTR) est désormais nuancée par l’entreprise même qui l’a inventée.

Cette révision expose une tension qui s’accumule chez les gestionnaires de trésorerie Bitcoin d’entreprise depuis le marché baissier de 2022 : l’engagement idéologique envers l’accumulation perpétuelle finit par se heurter à l’arithmétique du devoir fiduciaire.

Lors de la conférence téléphonique sur les résultats du premier trimestre 2026 de Strategy, le président et PDG Phong Le a déclaré explicitement que l’entreprise envisagerait de vendre du Bitcoin pour acheter des dollars américains ou rembourser de la dette si une telle opération s’avérait relutive pour le ratio de Bitcoin par action.

Il s’agit d’un virage direct par rapport à la posture d’accumulation passive qui définissait le modèle depuis août 2020.

Genius Group a finalisé une liquidation totale de ses avoirs en Bitcoin sous la pression de sa dette. Nakamoto Holdings a vendu environ 20 millions USD de BTC avec une perte réalisée de près de 40 %. La doctrine se heurte désormais à des contre-exemples concrets à grande échelle.

BREAKING: Michael Saylor says Strategy may sell Bitcoin to fund dividends “just to send the message”

Says he wants to “rip your wings off” short sellers betting $MSTR must sell equity to fund dividends. pic.twitter.com/jUCiG6bwM3

— Crypto India (@CryptooIndia) May 6, 2026

L’importance structurelle ne réside pas dans le fait que Strategy ait vendu du Bitcoin ; elle ne l’a pas encore fait sous ce nouveau cadre. L’importance réside dans le fait que la stratégie au niveau du conseil d’administration est passée d’une accumulation comme objectif final à l’utilisation du Bitcoin par action comme indicateur de référence.

Cette distinction a des implications majeures pour tout gestionnaire de trésorerie professionnelle ayant calqué son approche sur le modèle original de Saylor.

Actualité Bitcoin du jour : l’architecture du capital derrière la doctrine – et pourquoi elle ne fonctionne qu’à une certaine échelle

Le mécanisme fonctionne comme suit : Strategy finance ses achats de Bitcoin non pas par le flux de trésorerie opérationnel, mais par l’émission continue de nouvelles actions via des programmes « at-the-market » et des obligations convertibles vendues à des acheteurs institutionnels qui acceptent des rendements inférieurs au marché en échange d’une exposition au potentiel de hausse du Bitcoin via la prime de l’action MSTR.

Le volant d’inertie fonctionne tant que l’action se négocie avec une prime significative par rapport à la valeur nette d’inventaire (VNI), car cette prime permet à l’entreprise d’émettre des actions à des prix qui, bien que dilutifs en nombre de titres, sont relutifs en Bitcoin par action — chaque nouveau dollar levé permet d’acheter plus de Bitcoin que le coût de la dilution proportionnelle pour les détenteurs actuels en termes de BTC.

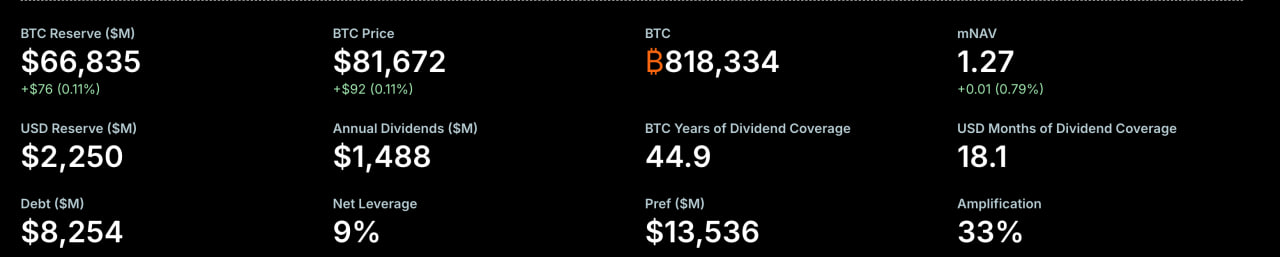

Strategy détenait 818 334 BTC à la fin du premier trimestre 2026, acquis pour un coût total de 61,81 milliards USD à un prix moyen d’environ 75 500 USD par unité — ce qui représente près de 4 % de l’offre totale de Bitcoin.

Source : Strategy

Sa réserve de dollars s’élevait à 2,25 milliards USD en décembre 2025, établie spécifiquement pour assurer le service des dividendes privilégiés et des obligations de la dette sans nécessiter de ventes de Bitcoin. L’entreprise a rapporté un rendement (yield) BTC d’environ 9 % depuis le début de l’année, mesurant la croissance du Bitcoin par action plutôt que l’appréciation du prix. Ce n’est pas une mesure sentimentale, c’est un résultat d’ingénierie financière.

Le problème pour les plus petits acteurs est que cette architecture nécessite une prime de VNI persistante, un appétit institutionnel pour les titres convertibles et un bilan suffisamment solide pour absorber les pertes de valeur de marché sans déclencher de violations de clauses restrictives (covenants).

Strategy a enregistré une perte nette de 12,5 milliards USD au premier trimestre 2026 en raison de la baisse du prix du Bitcoin et l’a absorbée. La plupart des trésoreries d’entreprise ne peuvent supporter une telle magnitude.

À EXPLORER : Meilleurs portefeuilles Ethereum pour 2026 – Guide mis à jour de CoinSpeaker

next