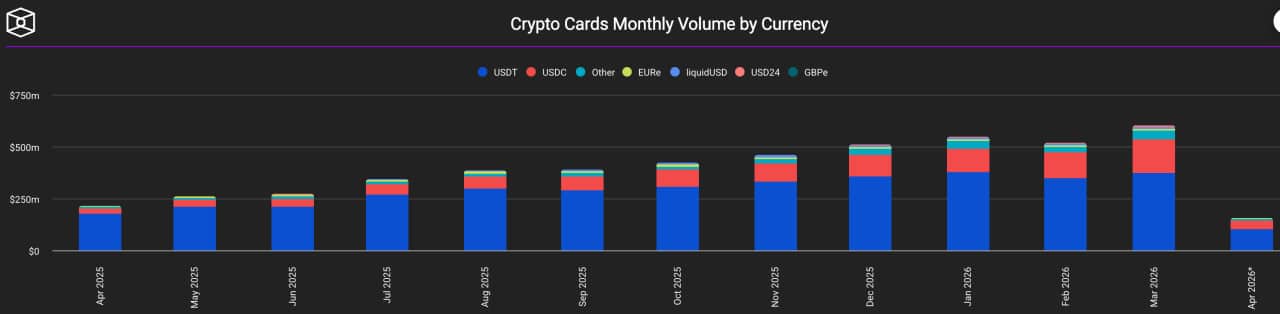

Les dépenses par cartes crypto atteignent 600 millions USD par mois, l’USDC gagne du terrain sur l’USDT

Le volume mensuel des dépenses liées aux cartes crypto a atteint 600 millions USD en mars 2026, faisant plus que tripler par rapport aux 187 millions USD enregistrés un an plus tôt – une augmentation annuelle de 211 % qui signale une adoption structurelle plutôt que cyclique au sein de l’infrastructure de paiement aux points de vente.

Le volume cumulé des cartes sur la période a désormais atteint 6,5 milliards USD à travers 21,4 millions de transactions, Visa ayant traité 581,8 millions USD, soit environ 97 % du total de mars. Ces chiffres marquent l’émergence des cartes de débit et prépayées crypto comme un canal de paiement réel et significatif, et non plus comme une simple curiosité pour les particuliers.

L’importance structurelle du chiffre de 600 millions USD réside moins dans son échelle absolue que dans ce qu’il représente architecturalement : une réduction des coûts de friction pour convertir les soldes onchain en pouvoir d’achat quotidien, sans passer par l’infrastructure complexe de sortie (off-ramp) – retraits sur les plateformes d’échange, virements bancaires, délais de règlement – qui rendait historiquement les dépenses en crypto peu pratiques au point de vente.

Source : TheBlock

Nous pensons que ce taux de croissance soutenu, affichant une moyenne à la hausse sur six trimestres consécutifs, reflète une base d’utilisateurs qui est passée de la détention spéculative à une utilité de paiement active.

À DÉCOUVRIR : Supercycle des meme coins : les meilleures performances de la semaine

Mécanique du volume des cartes crypto : ce que représentent 600 millions USD par mois en termes structurels

Le mécanisme fonctionne comme suit : les cartes de débit et prépayées liées aux cryptos permettent aux utilisateurs de libeller leurs soldes en stablecoins ou en d’autres actifs numériques, qui sont ensuite convertis au point de vente via les rails des réseaux de cartes – principalement Visa – en monnaie fiduciaire locale avant le règlement avec le marchand.

L’utilisateur effectue une transaction par carte standard ; la couche de règlement est entièrement onchain. Cette architecture élimine l’étape explicite de sortie (off-ramp) tout en préservant la compatibilité avec l’infrastructure d’acceptation marchande existante, c’est pourquoi la part de 97 % de Visa dans le volume de mars révèle moins une concentration de marché qu’un reflet de l’ancrage profond du réseau Visa dans l’acceptation mondiale aux points de vente.

TRON a capturé 35 % du volume de paiement de mars par blockchain, la BNB Chain représentant 15 % – une distribution qui reflète l’économie des frais guidant les choix des émetteurs et des utilisateurs plutôt qu’une préférence idéologique pour ces réseaux par rapport à Ethereum.

Source : Theblock

L’Asie du Sud-Est a représenté environ 60 % du volume mondial des paiements en stablecoins sur la période, et l’émission de cartes locales a été multipliée par 83 entre 2024 et 2025, selon le contexte de recherche compilé en parallèle.

Cette concentration géographique est importante pour interpréter le chiffre du volume : une part substantielle du total mensuel de 600 millions USD reflète des utilisateurs sur des marchés où les cartes crypto ne servent pas de couche de commodité au-dessus du système bancaire conventionnel, mais de mécanisme principal d’accès financier.

De nouveaux émetteurs – dont KAST, Tria et la Pengu Card basée sur Solana, qui permet de dépenser de l’USDC et de l’USDT chez environ 150 millions de marchands dans le monde – ont élargi le champ concurrentiel au-delà des anciens leaders du marché.

L’adoption par les marchands américains a atteint 39 % sur la période, suggérant que le marché domestique absorbe l’infrastructure des cartes crypto à un rythme invisible les années précédentes.

Le chiffre mensuel de 600 millions USD, associé aux 6,5 milliards USD de transactions cumulées, représente un canal de paiement doté d’une profondeur transactionnelle suffisante pour attirer des investissements sérieux de la part des émetteurs et des réseaux – un seuil que les dépenses crypto aux points de vente n’avaient pas franchi auparavant.

next