Robinhood lance un rachat d’actions de 1,5 milliard USD face à la chute de son cours boursier

L’action Robinhood Markets (HOOD) a autorisé un programme de rachat d’actions de 1,5 milliard USD alors que sa valorisation boursière peine à retrouver de l’élan après une correction de 54 % par rapport à ses sommets historiques d’octobre 2025.

L’autorisation, détaillée mardi dans un document déposé auprès de la Securities and Exchange Commission, comprend 1,1 milliard USD de nouvelle capacité aux côtés de fonds non utilisés provenant d’un mandat précédent.

Ce mouvement signale un changement important dans la stratégie d’allocation du capital, privilégiant le retour aux actionnaires à mesure que les volumes de trading de détail se normalisent après la ferveur spéculative de fin 2025.

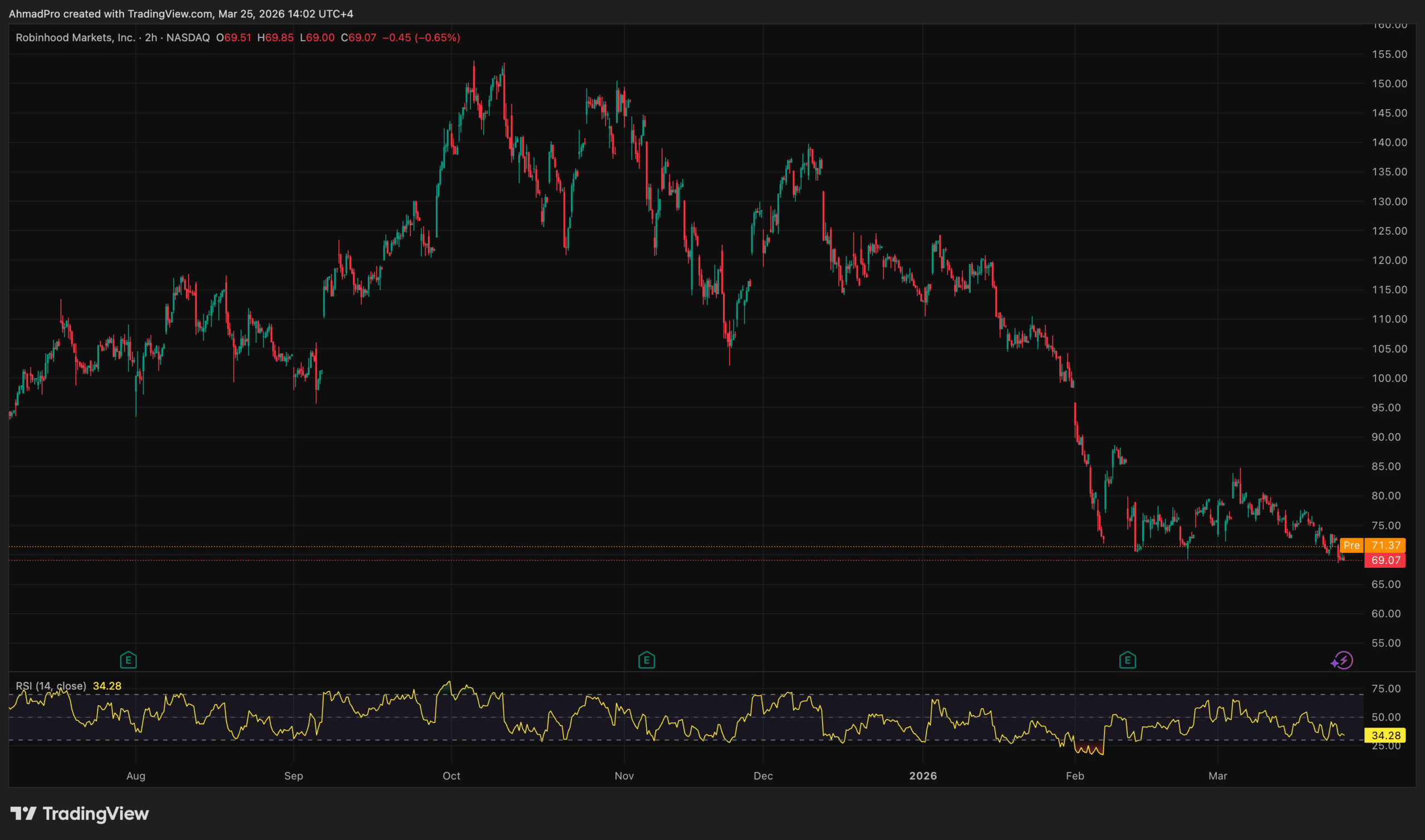

L’annonce intervient alors que la plateforme fintech est confrontée à une forte baisse depuis le début de l’année, les actions étant tombées à un plus bas pour 2026 de 69,08 USD lors de la séance de mardi.

En engageant du capital dans des rachats pendant une période de faiblesse de ses capitaux propres, la direction tente de fait de fixer un plancher au cours de l’action tout en signalant que le bilan de l’entreprise reste solide malgré les vents contraires géopolitiques et macroéconomiques plus larges.

ROBINHOOD INCREASES BUYBACK PROGRAM FROM $400M TO $1.5B.

“Robinhood is a generational company with a massive long-term opportunity,” said Shiv Verma, Chief Financial Officer of Robinhood. “This authorization reflects the confidence of our management team and board in our… pic.twitter.com/fGwlBmGRxv

— amit (@amitisinvesting) March 24, 2026

Mécanisme de rachat de Robinhood : l’allocation de capital sous pression

Le programme de rachat est structuré pour déployer jusqu’à 1,5 milliard USD au cours des trois prochaines années, bien que l’exécution réelle reste soumise à la discrétion de la direction et aux conditions du marché.

Pour renforcer sa position de liquidité tout en exécutant ces rachats, Robinhood Securities a simultanément conclu une facilité de crédit renouvelable de 3,25 milliards USD avec JPMorgan Chase, remplaçant un accord précédent de 2,65 milliards USD.

Cette facilité comporte une option d’extension permettant à la capacité d’emprunt totale d’atteindre 4,87 milliards USD, garantissant que l’entreprise conserve sa flexibilité opérationnelle même lorsqu’elle reverse des liquidités aux actionnaires.

Le directeur financier de Robinhood, Shiv Verma, a qualifié cette autorisation de reflet de la confiance du conseil d’administration dans l’« opportunité à long terme » de la firme, soulignant l’intention de créer de la valeur tout en continuant à investir dans l’innovation des produits.

Sur le plan financier, le rachat sert de mécanisme pour soutenir le bénéfice par action (BPA) alors que la croissance des revenus décélère par rapport aux gains à trois chiffres observés en 2025. Cette approche reflète les récentes décisions d’autres grandes entreprises publiques liées à la crypto comme Block Inc, qui ont dû prendre des décisions agressives d’allocation de capital et de restructuration pour naviguer dans la faiblesse du marché.

Le mécanisme fonctionne comme une offre programmatique pour les propres capitaux propres de l’entreprise.

🇺🇸CLARITY ACT: ROBINHOOD CEO SAYS PRIORITY IS VALUE AND SAFETY

Robinhood CEO Vlad Tenev (@Vladtenev) is urging Congress to pass the CLARITY Act, declaring that Value and safety are key to determining stablecoin yields.

Tenev calls for regulatory clarity that lets stablecoins… pic.twitter.com/yEmi2c4u35

— BSCN (@BSCNews) March 21, 2026

En retirant des actions aux valorisations actuelles, la direction parie que le ratio cours/ventes actuel — qui oscillait près de 37x à la mi-mars — représente un écart entre le sentiment du marché et la valeur intrinsèque.

Généralement, de tels rachats agressifs sont considérés comme un signal indiquant que les initiés estiment que l’action est sous-évaluée, bien que le multiple de valorisation élevé par rapport aux entreprises de services financiers traditionnels ajoute une couche de risque à la stratégie.

Volumes crypto de détail et action Robinhood : la corrélation qui explique tout

La trajectoire de l’action Robinhood reste indissociable de la vélocité du marché crypto au sens large. Les actions ont terminé la séance de mardi en baisse de 4,7 %, un déclin qui fait écho au refroidissement de la volatilité des actifs numériques au premier trimestre 2026.

Malgré la diversification de l’entreprise dans les cartes de crédit, la banque et les marchés de prédiction via des partenaires comme Kalshi, les frais de trading crypto représentaient plus de 50 % des revenus basés sur les transactions fin 2024.

Lorsque l’intérêt des particuliers s’évapore, le chiffre d’affaires de Robinhood en souffre de manière disproportionnée.

(Source : Tradingview)

Les actifs baromètres du sentiment des particuliers ont fortement reculé ; au 12 mars 2026, le Dogecoin et le Shiba Inu — moteurs historiques des journées à plus fort volume de Robinhood — étaient en baisse de 48 % et 64 % respectivement par rapport à leurs sommets sur 52 semaines.

Alors que les mesures on-chain suggèrent que l’adoption du Bitcoin est en plein essor au niveau mondial, cette croissance structurelle ne s’est pas traduite par le volume de trading spéculatif à haute fréquence requis pour maintenir le modèle de revenus de transaction de Robinhood. La plateforme nécessite de la volatilité, et pas seulement de l’adoption, pour générer des frais de transaction.

Le titre se négocie de fait comme un bêta avec effet de levier sur la participation des particuliers à la crypto.

Facteurs de risque : quand les rachats signalent la conviction ou la détresse

Déployer 1,5 milliard USD dans des rachats comporte un coût d’opportunité important si l’action continue de se déprécier. À la mi-mars, Robinhood affichait des valorisations bien supérieures à la moyenne du secteur des services financiers, suggérant que le titre est toujours valorisé pour la perfection malgré la baisse de 39 % depuis le début de l’année.

Si le marché crypto entre dans une phase de consolidation prolongée similaire à celle de 2022, l’acquisition d’actions à ces multiples pourrait s’avérer dilutive pour la valeur actionnariale à long terme.

La concurrence pour les actifs de détail s’intensifie également.

Avec des actifs sous gestion des particuliers atteignant 280 milliards USD, Robinhood fait face à la pression de concurrents générateurs de rendement comme Galaxy Digital, qui ciblent agressivement la même démographie.

Le risque demeure que Robinhood achète ses propres actions près d’un pic cyclique de valorisation plutôt que d’un creux.

Cette dynamique s’est produite ailleurs dans le secteur, comme lorsque Gemini a vu ses mesures de valorisation testées sévèrement lors des précédents hivers crypto, soulignant le danger d’extrapoler les revenus du marché haussier dans la planification du capital du marché baissier.

Le capital rendu aux actionnaires est du capital qui n’est pas dépensé pour l’acquisition de clients pendant une période de ralentissement.

next