Goldmans Eintritt in den Markt für Bitcoin-ETF-Emittenten folgt auf eine gezielte Akkumulationsphase.

Ab Ende 2024 baute das Unternehmen Bestände an Spot-Bitcoin-ETFs im Wert von 1,57 Milliarden USD auf – 1,27 Milliarden USD in BlackRocks IBIT und 288 Millionen USD in Fidelitys FBTC.

Dies entsprach zum Zeitpunkt der Offenlegung einem Anstieg von 121 % gegenüber dem Vorquartal.

Die Goldman Sachs Group Inc. hat am 14. April 2026 einen Bitcoin-ETF beantragt. Damit tritt sie offiziell als Emittent in einen Markt ein, zu dem sie zuvor nur als Käufer Zugang hatte. Dabei setzt sie auf eine Produktarchitektur, die speziell auf einkommensorientierte institutionelle Anleger zugeschnitten ist, welche von ihren Konkurrenten weitgehend unzureichend bedient wurden.

Der Antrag, der unter dem Goldman Sachs ETF Trust als Post-Effective Amendment No. 717 zum Formular N-1A eingereicht wurde, schlägt den Goldman Sachs Bitcoin Premium Income ETF vor. Dabei handelt es sich um einen aktiv verwalteten Fonds, der mindestens 80 % seines Nettovermögens in Bitcoin-basierten Instrumenten halten wird. Diese Positionen werden mit Call-Optionen unterlegt, die auf 40 % bis 100 % des Engagements verkauft werden, um monatliche Prämien zu generieren.

Der Fonds wird das Bitcoin-Engagement in erster Linie über bestehende Spot-Bitcoin-ETPs – hauptsächlich BlackRocks IBIT – über eine Tochtergesellschaft auf den Cayman Islands steuern. Diese Struktur ermöglicht es Goldman, US-Warenbeschränkungen zu umgehen und gleichzeitig die Liquiditätsbasis von IBIT in Höhe von 55 Milliarden USD zu nutzen.

JUST IN: ⚡️ Goldman Sachs has filed a registration statement with the SEC for a new Bitcoin Premium Income ETF. pic.twitter.com/q7nF2T5dlf

Das Portfoliomanagement obliegt Raj Garigipati und Oliver Bunn von Goldman Sachs Asset Management. Sofern die SEC den Antrag innerhalb des standardmäßigen 75-Tage-Fensters genehmigt, könnte der Fonds Ende Juni oder Anfang Juli 2026 aufgelegt werden.

Dies ist nicht das erste Bitcoin-Engagement von Goldman; es ist jedoch der erste Versuch der Bank, dieses Engagement in großem Stil für Kunden zu monetarisieren.

Goldman Sachs Bitcoin Premium Income ETF: Warum die Covered-Call-Struktur den Vertrieb verändert

Goldmans Eintritt in den Markt für Bitcoin-ETF-Emittenten folgt auf eine gezielte Akkumulationsphase. Ab Ende 2024 baute das Unternehmen Bestände an Spot-Bitcoin-ETFs im Wert von 1,57 Milliarden USD auf – 1,27 Milliarden USD in BlackRocks IBIT und 288 Millionen USD in Fidelitys FBTC. Dies entsprach zum Zeitpunkt der Offenlegung einem Anstieg von 121 % gegenüber dem Vorquartal.

Bis zum vierten Quartal 2025 war diese Position laut 13F-Einreichungen auf etwa 13.741 Bitcoin im Wert von 1,71 Milliarden USD über Spot-ETFs angewachsen, zusammen mit 1 Milliarde USD in Ethereum-ETFs, 153 Millionen USD in XRP-ETFs und 108 Millionen USD in Solana-ETFs. Goldman lernte den Markt kennen, bevor es als Anbieter auftrat.

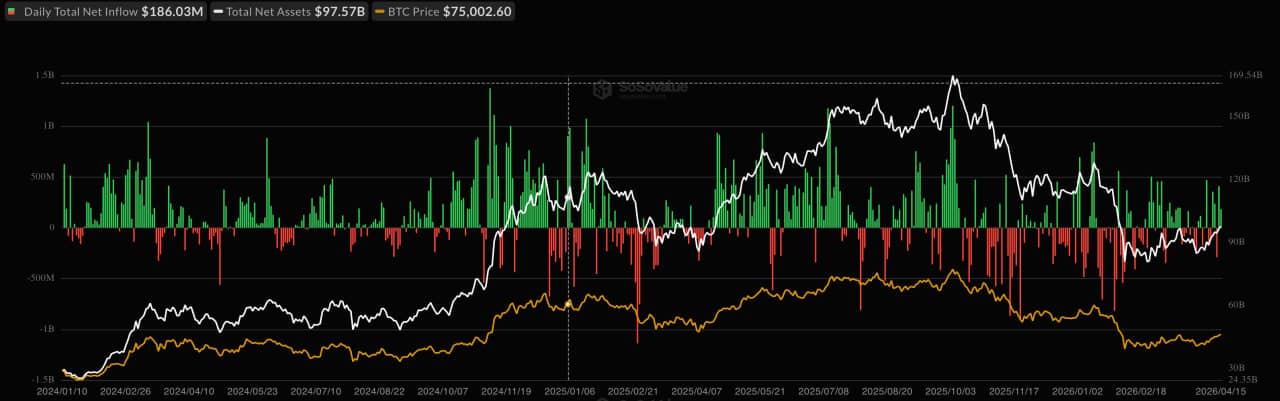

Gesamte Nettozuflüsse der Bitcoin Spot-ETFs / Quelle: SoSoValue

Der Covered-Call-Overlay ist das entscheidende mechanische Unterscheidungsmerkmal. Ein standardmäßiger Spot-Bitcoin-ETF bietet das volle Preisengagement – Gewinne und Verluste bewegen sich im direkten Verhältnis zum Bitcoin-Kurs.

Das Produkt von Goldman begrenzt dieses Aufwärtspotenzial bei Kursrallyes, indem es Call-Optionen auf die zugrunde liegende Position verkauft und Prämien einsammelt, die dann als monatliche Erträge an die Anteilseigner ausgeschüttet werden. Der Kompromiss ist explizit: In einem starken Bitcoin-Bullenmarkt wird der Fonds hinter einem Vehikel mit reinem Engagement zurückbleiben. In einem Seitwärtsmarkt oder bei leicht rückläufigen Kursen federn die Dividendeneinnahmen die Renditen in einer Weise ab, die kein Spot-ETF replizieren kann.

Dieses Konzept zielt auf ein spezifisches Kundensegment ab – Wealth-Management-Kunden, Pensionskassen und konservative institutionelle Käufer –, für die die Volatilität von Bitcoin bisher das Haupthindernis für eine Beteiligung darstellte.

Der vergleichbare BITA-ETF von BlackRock setzt die gleiche Covered-Call-Strategie auf Basis der Liquidität von IBIT ein, aber das Vertriebsnetz von Goldman verschafft dem Unternehmen einen strukturell anderen Nachfragekanal. Wie Arkham Research Bitcoin-ETFs mit Covered-Call-Strategie beschrieben hat, „verwandelt die Struktur Bitcoin von einem passiven Vermögenswert in einen einkommensgenerierenden Vermögenswert“, indem Prämien unter seitwärts tendierenden Marktbedingungen vereinnahmt werden – genau jenen Bedingungen, die Inhaber von ETFs mit reinem Engagement zum Ausstieg bewegen.

Die Größe des Vertriebsapparats von Goldman ist die Variable, die seine Konkurrenten nicht ohne Weiteres replizieren können. Der institutionelle Kundenstamm und das Beraternetzwerk des Unternehmens stellen einen Vertriebsweg dar, der Kapital anders lenkt als die Nachfrage privater Anleger am freien Markt – der Einstieg erfolgt langsamer, ist aber deutlich beständiger, sobald er vollzogen ist.

Raphael Adrian ist ein Krypto-Journalist und Analyst, der bei Coinspeaker über Krypto-News, PR-Inhalte und Marktanalysen schreibt. Hier gilt er als Lead-Autor und Experte für Kryptowährungs-Prognosen. Mit seinem journalistischen Hintergrund und seiner Spezialisierung auf Finanzen, Business und digitale Assets berichtet er seit Jahren über Blockchain-Trends, neue Projekte und Entwicklungen am Kryptomarkt.

Seine Kenntnisse in fundamentaler und technischer Analyse ermöglichen es ihm, Marktbewegungen fundiert zu bewerten, Potenziale von Projekten einzuordnen und datenbasierte Krypto-Prognosen zu erstellen. In seiner Arbeit legt er besonderen Wert auf verständliche, recherchierte Inhalte, die Leser bei fundierten Entscheidungen im Kryptomarkt unterstützen.

Wir verwenden Cookies, um Ihnen die bestmögliche Nutzung unserer Website zu ermöglichen. Wenn Sie diese Website weiter nutzen, gehen wir davon aus, dass Sie damit zufrieden sind.