La réglementation américaine des stablecoins entre enfin dans sa phase décisive. La FDIC prévoit de publier ce mois-ci son cadre d’application de la loi GENIUS, adoptée en 2025. Cette étape marque un tournant, car elle doit fixer des règles très attendues sur les réserves, la transparence et la supervision des émetteurs.

La FDIC finalise son premier cadre de mise en œuvre

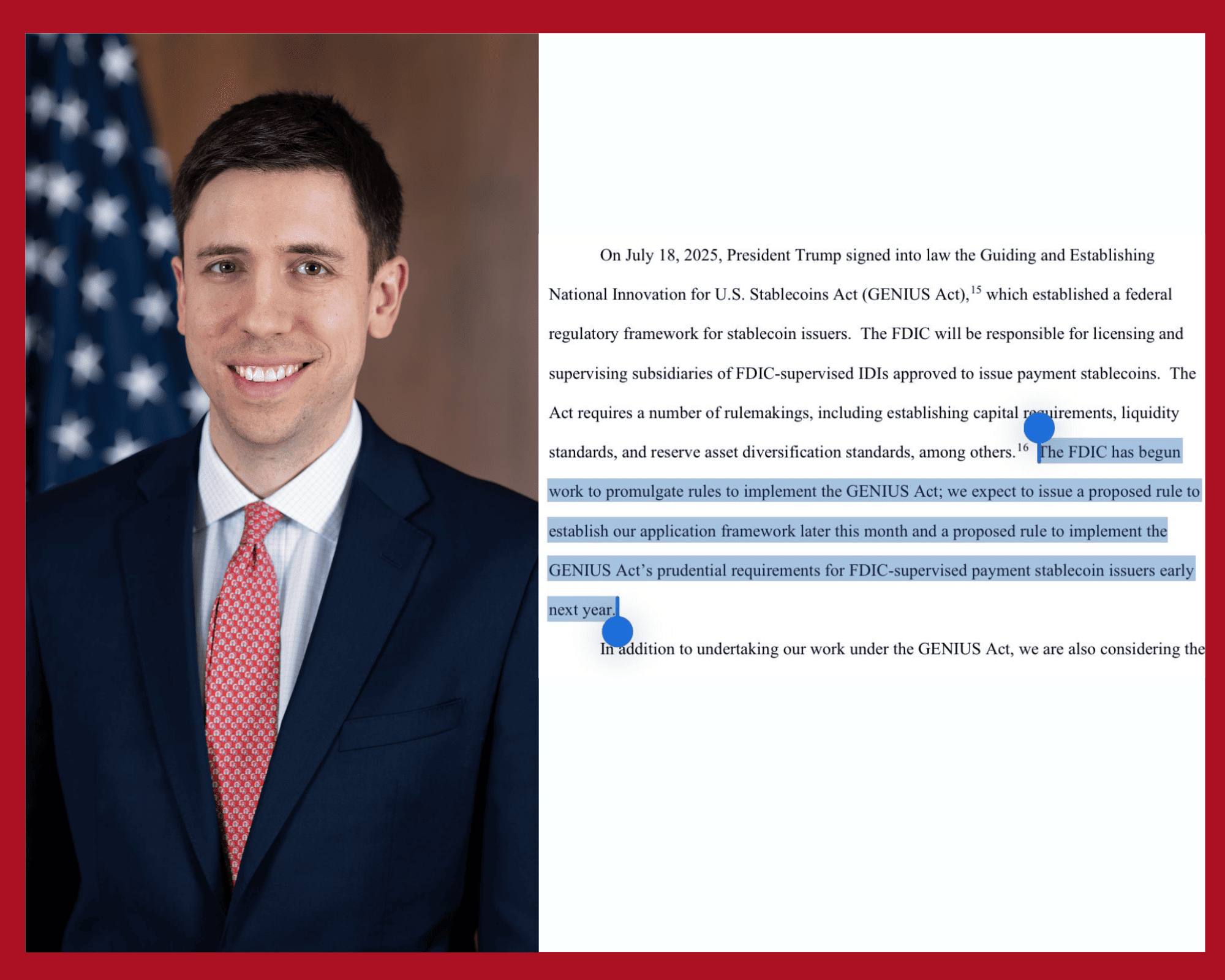

Tout commence le 18 juillet 2025, avec la signature par le Président Trump du « GENIUS Act« . Cette loi, fruit d’un rare consensus bipartisan au Congrès, vise à encadrer les stablecoins pour protéger les consommateurs et assurer la stabilité financière.

La FDIC veut clarifier les obligations des émetteurs dès que possible. Travis Hill, son président par intérim, a temoigné, dans un discours préparé, que l’agence publierait un premier projet de règle avant la fin décembre 2025. Ensuite, une proposition sur les règles prudentielles strictes (fonds propres, liquidités) suivra début 2026.

Pour rappel, la FDIC travaille aussi avec la Réserve fédérale et d’autres régulateurs bancaires. Ensemble, ils veulent assurer une cohérence entre les banques et les émetteurs non bancaires. Travis a même confirmé que l’agence a considéré les recommandations publiques.

La loi GENIUS transforme les obligations des émetteurs

Le cœur de la loi GENIUS est simple : seuls les émetteurs agréés, nommés « PPSI« , pourront opérer. Pour obtenir ce précieux sésame, trois chemins s’offrent aux entreprises : devenir une filiale de banque, obtenir un agrément fédéral, ou opter pour un agrément au niveau d’un État.

Cependant, cette dernière option a une limite très claire. Un émetteur étatique ne peut pas dépasser 10 milliards de dollars d’encours de stablecoins. S’il franchit ce cap, il devra impérativement passer sous supervision fédérale dans un délai de 360 jours. Une règle conçue pour superviser de près les acteurs systémiques.

Les exigences pour ces émetteurs sont draconiennes. Chaque stablecoin doit être adossé à 100 % par des réserves liquides et de haute qualité comme USD ou bons du Trésor. Les émetteurs doivent aussi publier des attestations mensuelles sur leurs réserves, signées par leur direction.

De plus, l’émetteur doit pouvoir racheter les tokens à tout moment, sans jamais verser d’intérêts aux détenteurs. Le but ? Une stabilité absolue.

Un changement immédiat pour le marché américain

Ne vous y trompez pas, ces règles s’appliqueront à tous, sans exception. Même les émetteurs étrangers qui souhaitent vendre leurs stablecoins à des utilisateurs aux États-Unis devront se plier à ce cadre. Ainsi, la loi américaine replace les États-Unis au centre de la puissance crypto.

Le calendrier de transition est toutefois réaliste. L’interdiction totale d’émettre des stablecoins sans agrément n’entrera pas en vigueur avant le 18 janvier 2027 au plus tôt. Pourtant, la pression monte dès maintenant pour que les projets se structurent et préparent leurs demandes.

Le vrai délai pour le grand public arrive plus tard. Les plateformes d’échange, comme Coinbase ou Binance, auront jusqu’au 18 juillet 2028 pour retirer de leurs catalogues tous les stablecoins émis par des entités non agréées.

Ce que prépare aussi la FDIC : dépôts tokenisés et cadre à trois niveaux

La FDIC développe un cadre parallèle pour les dépôts tokenisés. Ces actifs restent des dépôts bancaires classiques, mais émis sur blockchain. Ils peuvent verser des intérêts, contrairement aux stablecoins de paiement. Le régulateur veut clarifier les règles applicables pour que les banques puissent les émettre sans risque juridique.

L’agent veut classer les émetteurs de stablecoins dans 3 catégories. Cela lui permet d’adapter les règles selon la taille et le risque de chaque acteur. Elle demande aussi plus de transparence, une séparation réelle des fonds et des contrôles AML/KYC plus stricts.

Par ailleurs, la SEC américaine a déjà confirmé qu’il n’y aura pas d’échappatoire juridique via la tokenisation. Cela survient au milieu d’une vague massive de la tokenisation par les pays et également des sociétés gestionnaires d’actifs.

À lire aussi :

- 2026 : La BCE alerte : les stablecoins menacent le système financier européen

- La Chine bannit les stablecoins et relance une violente chasse aux cryptos

- ASIC alerte : l’Australie risque de rater la vague de la tokenisation