L’incursion de Goldman Sachs dans les ETF Bitcoin souligne l’engagement croissant de Wall Street envers les cryptos

La poussée de Goldman Sachs vers les ETF Bitcoin signale l’engagement de Wall Street

Par Emmanuel Roux

Dernière mise à jour

4 mins de lecture

Goldman Sachs Group Inc. a déposé une demande d’ETF Bitcoin le 14 avril 2026 – entrant officiellement dans le camp des émetteurs sur un marché auquel elle n’accédait auparavant qu’en tant qu’acheteur, et ce avec une architecture produit conçue spécifiquement pour l’investisseur institutionnel axé sur le rendement, un segment que ses concurrents ont largement délaissé.

Le document, déposé sous le Goldman Sachs ETF Trust en tant qu’amendement post-effectif n° 717 au formulaire N-1A, propose le Goldman Sachs Bitcoin Premium Income ETF, un fonds à gestion active qui détiendra au moins 80 % de ses actifs nets dans des instruments exposés au Bitcoin et couvrira ces positions avec des options d’achat (call options) vendues sur 40 % à 100 % de l’exposition pour générer des primes mensuelles.

Le fonds acheminera l’exposition au Bitcoin principalement via des ETP Bitcoin au comptant existants – principalement l’IBIT de BlackRock – par l’intermédiaire d’une filiale aux îles Caïmans, une structure qui permet à Goldman de contourner les restrictions américaines sur les matières premières tout en puisant dans la base de liquidité de 55 milliards USD de l’IBIT.

JUST IN: ⚡️ Goldman Sachs has filed a registration statement with the SEC for a new Bitcoin Premium Income ETF. pic.twitter.com/q7nF2T5dlf

La gestion de portefeuille incombe à Raj Garigipati et Oliver Bunn de Goldman Sachs Asset Management. Si la SEC approuve le projet dans le délai standard de 75 jours, le fonds pourrait être lancé fin juin ou début juillet 2026.

Il ne s’agit pas de la première exposition au Bitcoin pour Goldman. C’est en revanche la première tentative de Goldman de monétiser cette exposition pour ses clients à grande échelle.

Goldman Sachs Bitcoin Premium Income ETF : pourquoi la structure de vente d’options d’achat change l’équation de distribution

L’entrée de Goldman dans l’espace des émetteurs d’ETF Bitcoin fait suite à une phase d’accumulation délibérée.

À partir de la fin de l’année 2024, la firme a constitué 1,57 milliard USD de positions dans des ETF Bitcoin au comptant – 1,27 milliard USD dans l’IBIT de BlackRock et 288 millions USD dans le FBTC de Fidelity – représentant une augmentation de 121 % d’un trimestre à l’autre au moment de la divulgation.

Au quatrième trimestre 2025, cette position avait atteint environ 13 741 Bitcoins, soit une valeur de 1,71 milliard USD à travers des ETF au comptant, parallèlement à 1 milliard USD en ETF Ethereum, 153 millions USD en ETF XRP et 108 millions USD en ETF Solana, selon les dépôts 13F. Goldman apprenait le marché avant d’y entrer en tant que concepteur.

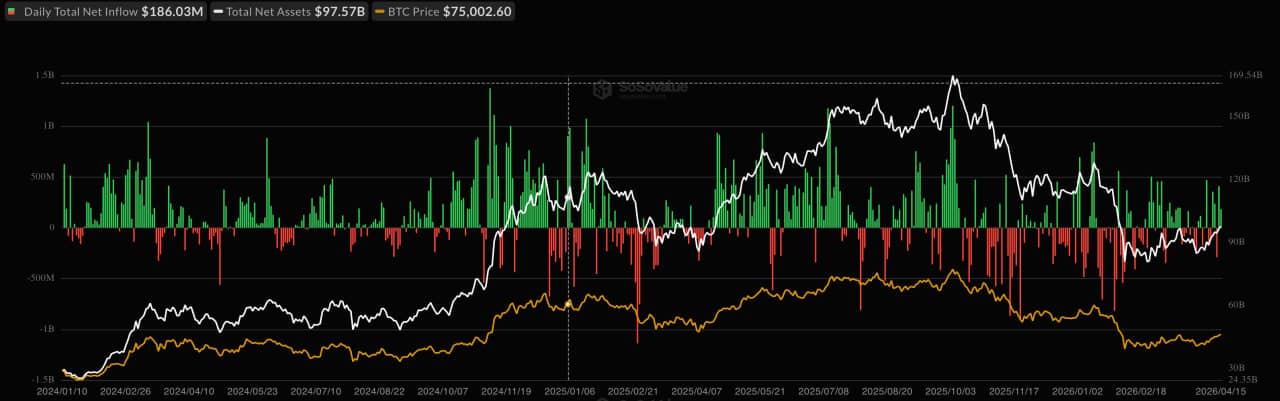

Flux nets totaux des ETF Bitcoin au comptant / Source : SoSoValue

La stratégie de vente d’options d’achat (covered-call) est la distinction mécanique cruciale ici. Un ETF Bitcoin au comptant standard offre une exposition totale au prix – les gains et les pertes évoluent en proportion directe avec le cours du Bitcoin.

Le produit de Goldman plafonne ce potentiel de hausse lors des phases de rallye en vendant des options d’achat sur la position sous-jacente, collectant des primes qui sont ensuite distribuées aux actionnaires sous forme de revenus mensuels.

Le compromis est explicite : lors d’un fort marché haussier du Bitcoin, le fonds sous-performera un véhicule d’exposition pure. Dans un marché latéral ou en légère baisse, le revenu des primes amortit les rendements d’une manière qu’aucun ETF au comptant ne peut reproduire.

Ce cadrage vise un segment de clientèle spécifique – le client en gestion de patrimoine, l’allocateur de fonds de pension, l’acheteur institutionnel conservateur – pour qui la volatilité du Bitcoin a historiquement constitué le principal obstacle à la participation.

L’ETF BITA comparable de BlackRock utilise la même stratégie de vente d’options d’achat sur la base de liquidité de l’IBIT, mais le réseau de distribution de Goldman lui confère un canal de demande structurellement différent.

Comme Arkham Research l’a décrit à propos des ETF Bitcoin avec vente d’options d’achat, cette structure « transforme le Bitcoin d’un actif passif en un actif générateur de revenus » en récoltant des primes dans des conditions de marché sans tendance réelle – précisément les conditions qui poussent les détenteurs d’ETF à exposition pure à se retirer.

L’envergure du réseau de Goldman est la variable que ses concurrents ne peuvent pas facilement reproduire. La base de clients institutionnels et le réseau de conseillers de la firme représentent une voie de distribution qui dirige le capital différemment de la demande de détail sur le marché libre – plus lent à entrer, mais considérablement plus durable une fois engagé.

Issu de la finance traditionnelle, j’ai naturellement basculé vers l’univers crypto, attiré par son potentiel. Je souhaite y apporter mon approche analytique et rationnelle, tout en conservant ma curiosité.

En dehors de l’écran, je lis beaucoup (économie, essais, un peu de science-fiction) et je prends plaisir à bricoler. Le DIY, pour moi, c’est comme la crypto : comprendre, tester, construire soi-même.

Share:

Articles similaires

Nous utilisons des cookies pour nous assurer que vous bénéficiez de la meilleure expérience possible sur notre site web. Si vous continuez à utiliser ce site, nous considérons que vous acceptez ces conditions.