Mastercard veut faire disparaître les adresses crypto illisibles.

Des alias vérifiés pour les wallets en self-custody

Jusqu’ici, le programme Crypto Credential de Mastercard restait assez loin du pur monde self-custody.

Avec cette extension, il arrive directement dans les wallets non-custodial : l’utilisateur pourra lier un alias humainement lisible à son adresse, ou demander un token sur Polygon qui atteste que ce wallet appartient bien à une personne vérifiée.

La vérification d’identité est déléguée à Mercuryo, partenaire paiement déjà actif dans la crypto.

https://twitter.com/CryptoniteUae/status/1990718923504046270

Une fois le process validé, l’utilisateur n’a plus besoin de partager son long hash Ethereum ou Polygon : il expose simplement son alias, et l’infrastructure de Mastercard se charge de router le paiement vers la bonne adresse.

L’ambition est double : réduire les erreurs de saisie qui coûtent définitivement des fonds, et rapprocher l’expérience de ce que les gens connaissent déjà côté fintech ou banque en ligne.

Polygon, terrain de jeu privilégié pour les identités on-chain

Pour la première phase, Mastercard a choisi Polygon comme couche d’exécution. Les soulbound tokens utilisés comme preuve d’identité restent ainsi sur une infrastructure EVM, peu coûteuse en frais et déjà bien intégrée aux principaux wallets.

Polygon gagne au passage un cas d’usage très concret autour de l’identité on-chain et des alias. Le réseau n’est pas seulement utilisé comme « tuyau pas cher » : il sert à ancrer des attestations non transférables, liées à un wallet précis, et censées durer dans le temps.

Ce choix colle aussi à l’image que Polygon cherche à cultiver depuis plusieurs années : une sorte de « back-end Web3 » pour grandes marques, habituées à des exigences fortes de compliance, de scalabilité et de support technique.

Pour Mastercard, cela permet d’expérimenter sur une infra éprouvée, sans toucher au réseau principal d’Ethereum.

Rendre la self-custody aussi simple qu’un virement bancaire

Derrière la couche marketing, le problème visé est très concret : les adresses crypto sont un cauchemar d’UX. Un caractère manquant, un mauvais réseau, un copier-coller tronqué, et il n’y a ni hotline ni annulation possible.

C’est précisément ce qui bloque une partie du grand public, même lorsqu’il est curieux de tester la self-custody. Les alias vérifiés fonctionnent comme un garde-fou supplémentaire.

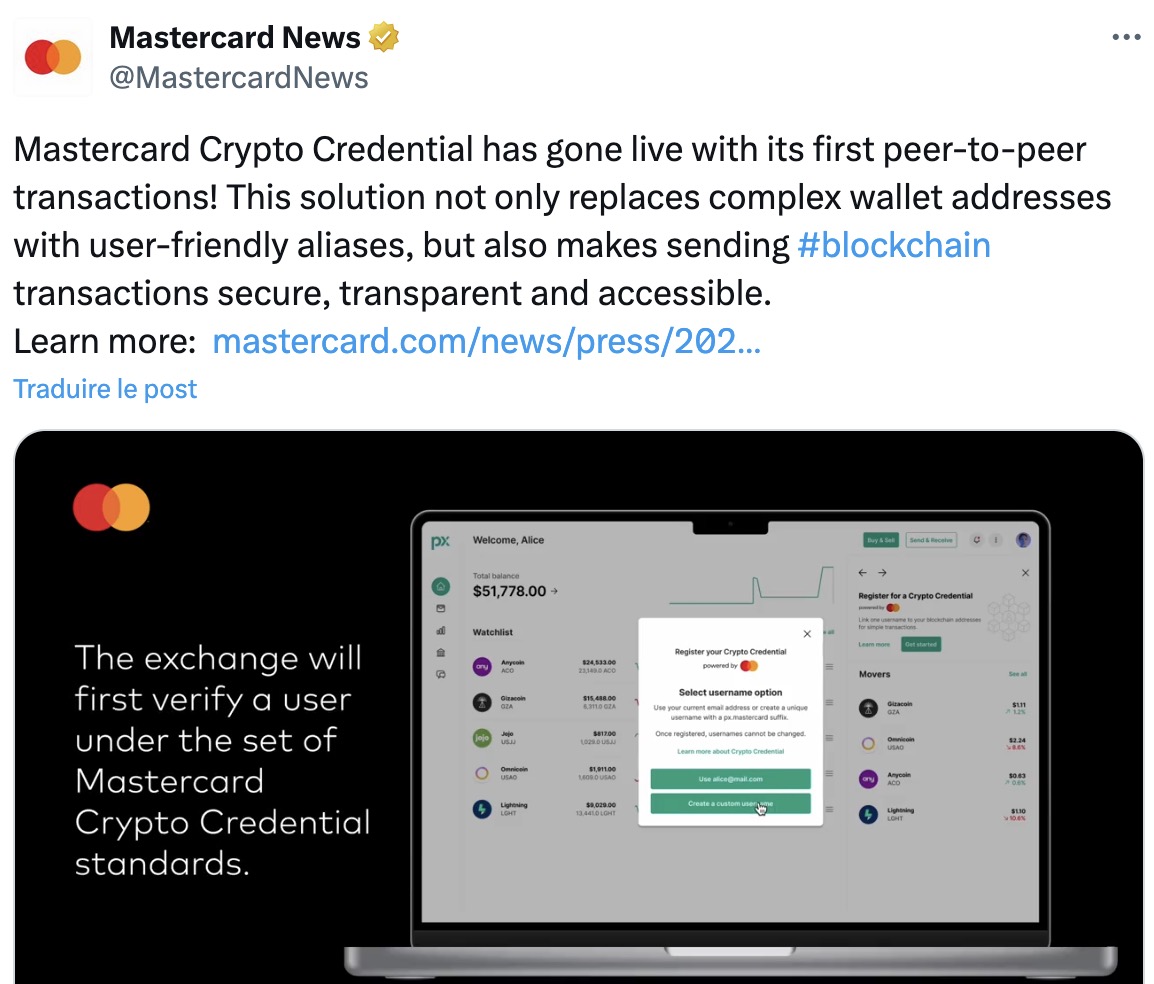

https://twitter.com/MastercardNews/status/1795812231407349887

L’expéditeur voit en effet un identifiant lisible, associé à une identité déjà vérifiée en amont par Mercuryo. Le transfert ressemble davantage à l’envoi d’argent vers un contact dans une appli de paiement qu’à une opération technique réservée aux initiés.

Cela ne résout évidemment pas tout : l’utilisateur reste responsable de son wallet, de ses sauvegardes et de sa sécurité. Un alias n’empêchera pas les arnaques par ingénierie sociale ou les mauvais choix d’investissement.

Mais pour les usages de base (payer quelqu’un, se faire payer, déplacer des stablecoins entre un exchange et un wallet perso) la friction diminue fortement.

Une pièce de plus dans la stratégie Web3 de Mastercard

Depuis 2024, Mastercard enchaîne les signaux dans la même direction : cartes de débit co-brandées avec Kraken en Europe, carte auto-custody connectée à MetaMask, et plus récemment partenariat avec Chainlink pour permettre d’acheter des cryptos directement on-chain via différents partenaires.

L’intégration de Polygon via Crypto Credential s’inscrit dans cette stratégie : Mastercard ne veut pas devenir un exchange, mais un intermédiaire d’infrastructure qui rend interopérables cartes, stablecoins, wallets non-custodial et rails blockchain.

Les alias vérifiés sont donc une brique de confiance au milieu de tout ça, pensée pour être alignée avec les exigences de conformité et de lutte contre la fraude.

Pour l’écosystème, le message est clair : le débat ne se limite plus à « les banques vont-elles adopter la crypto ? », mais à « quel type de crypto-expérience laisseront-elles passer jusqu’à l’utilisateur final ? ».

Avec ce choix de miser sur des usernames on-chain, un layer-2 EVM et une vérification décentralisée via soulbound tokens, Mastercard donne un premier aperçu de la version « grande distribution » de la self-custody qu’elle est en train de dessiner.

À lire aussi :

- Stablecoins : la nouvelle arme des géants du paiement ?

- Coinbase et Mastercard prêts à s’offrir la star du stablecoin BVNK

- Visa mise sur les stablecoins : l’émetteur de cartes s’ancre dans la blockchain