Ripple vs JPMorgan : Garlinghouse dénonce le Clarity Act

Brad Garlinghouse accuse Jamie Dimon (JPMorgan) de protéger 20 milliards de dollars de revenus en s’opposant au rendement des stablecoins dans le Clarity Act.

Par Emmanuel Roux

Dernière mise à jour

4 mins de lecture

Brad Garlinghouse, PDG de Ripple et l’une des figures de proue de la crypto institutionnelle, a vivement critiqué Jamie Dimon, le patron de JPMorgan Chase, lors d’une intervention sur Fox Business. Il accuse ce dernier de déformer délibérément le contenu du Digital Asset Market Clarity Act of 2025 (H.R. 3633), également appelé Clarity Act, afin de protéger une franchise de paiement générant environ 20 milliards de dollars de revenus annuels pour des profits estimés à plus de 5 milliards de dollars.

Le point de friction majeur réside dans une clause spécifique de la législation en cours qui permettrait aux bourses de cryptomonnaies d’offrir un rendement sur les stablecoins à leurs utilisateurs. Jamie Dimon s’oppose publiquement à cette disposition, qui est devenue la cible prioritaire du lobby bancaire.

Ce conflit dépasse largement le cadre de la philosophie réglementaire ou de la conformité technique. Il s’agit d’une lutte structurelle pour le contrôle de la prochaine génération d’instruments de paiement numériques libellés en dollars. L’enjeu est de savoir si ces instruments resteront de simples vecteurs de transaction, comme le souhaite le secteur bancaire, ou s’ils deviendront des produits porteurs de rendement capables de concurrencer directement les dépôts bancaires traditionnels.

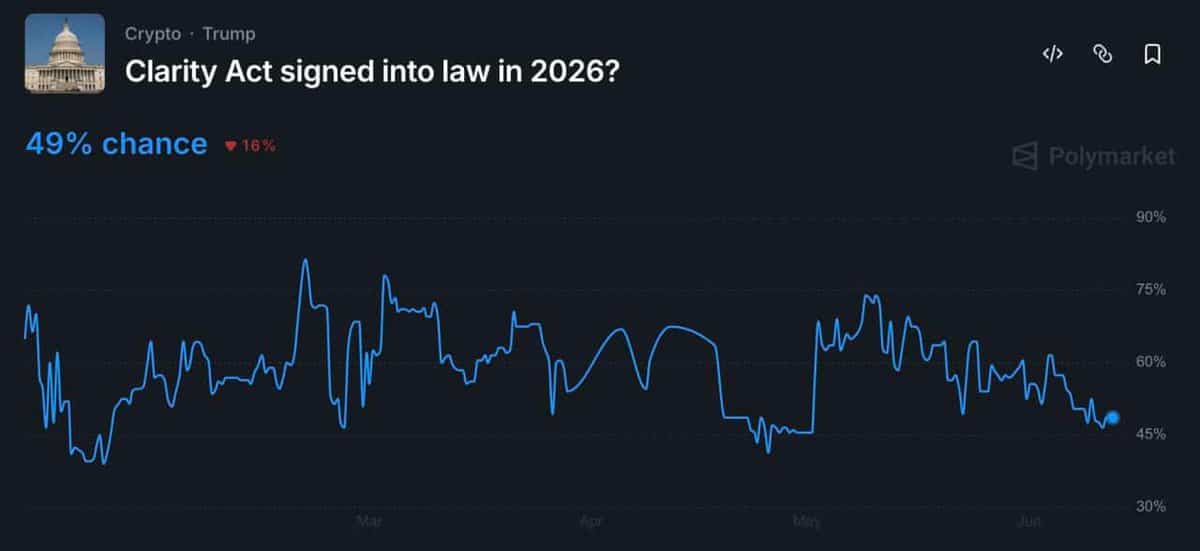

Sur le marché de prédiction Polymarket, les parieurs estiment désormais à 49 % les chances que le Clarity Act soit adopté cette année. Ce chiffre, en baisse de 18 points par rapport à la semaine précédente, illustre l’incertitude croissante générée par cette fracture industrielle profonde.

L’opposition de Dimon : protéger une franchise de 20 milliards de dollars

L’hostilité de Jamie Dimon envers la clause de rendement des stablecoins du Clarity Act a été réaffirmée lors de plusieurs interventions, notamment face à Maria Bartiromo sur Fox Business. C’est sur ce même plateau que Dimon s’en était pris auparavant à Brian Armstrong, le PDG de Coinbase, pour son soutien actif au projet de loi.

Lors d’une apparition en mai dernier, Dimon avait décrit Armstrong comme le « seul » à faire pression pour l’inclusion des rendements sur stablecoins, affirmant que Coinbase dépensait des « centaines de millions de dollars à Washington » pour cette cause, allant jusqu’à qualifier les propos d’Armstrong de mensongers. Dans ses commentaires les plus récents, auxquels Garlinghouse a répondu, Dimon soutient que le Clarity Act affaiblit les mesures de conformité et facilite les activités illicites.

JPMorgan CEO Jamie Dimon: "We will fight the CLARITY Act. If we lose, we lose, and we'll live. But it will be fought."

"Nobody is going to bow down to Brian Armstrong or Coinbase… He is full of sh*t" pic.twitter.com/okbuiu2Q0s

La précision du chiffre de 20 milliards de dollars mérite toutefois une certaine prudence. JPMorgan ne détaille pas ses revenus de paiement comme une ligne comptable autonome dans ses rapports publics, ce qui empêche une vérification stricte. Néanmoins, cet ordre de grandeur est jugé cohérent par les analystes du secteur au regard des activités de paiement de gros et de détail de la firme, et constitue une estimation raisonnable de la franchise menacée.

La logique de la résistance bancaire s’appuie sur des arguments structurels clairs. L’American Bankers Association et le Bank Policy Institute ont publié une déclaration commune s’opposant aux dispositions de rendement. Selon eux, les stablecoins rémunérés agiraient comme des substituts aux dépôts, siphonnant l’épargne hors du système bancaire et réduisant la capacité d’intermédiation de crédit, un risque systémique souvent mis en avant par les régulateurs.

Il est toutefois probable que les objections de Dimon, formulées sous l’angle de la conformité et de la lutte contre la criminalité, masquent la véritable motivation commerciale de JPMorgan. L’argument de la protection de franchise avancé par Brad Garlinghouse semble être l’explication la plus honnête des enjeux réels pour la banque.

Une analyse du Conseil des conseillers économiques de la Maison Blanche, publiée en avril 2026, a révélé que l’interdiction totale du rendement des stablecoins n’augmenterait les prêts bancaires que de 2,1 milliards de dollars (soit une hausse dérisoire de 0,02 % de l’offre de crédit globale). En revanche, une telle mesure imposerait un coût net de 800 millions de dollars aux consommateurs, un ratio qui contredit l’argument du risque systémique invoqué par Dimon. Cette même étude souligne que les grandes banques capteraient 76 % de tout crédit supplémentaire généré par une telle interdiction, contre seulement 24 % pour les banques communautaires.

Issu de la finance traditionnelle, j’ai naturellement basculé vers l’univers crypto, attiré par son potentiel. Je souhaite y apporter mon approche analytique et rationnelle, tout en conservant ma curiosité.

En dehors de l’écran, je lis beaucoup (économie, essais, un peu de science-fiction) et je prends plaisir à bricoler. Le DIY, pour moi, c’est comme la crypto : comprendre, tester, construire soi-même.

Share:

Articles similaires

Nous utilisons des cookies pour nous assurer que vous bénéficiez de la meilleure expérience possible sur notre site web. Si vous continuez à utiliser ce site, nous considérons que vous acceptez ces conditions.