L’ancien secrétaire au Trésor met en garde contre les tensions sur le marché obligataire américain, un signal macroéconomique pour la crypto

Paulson met en garde contre les tensions sur le marché obligataire américain : quel impact pour la crypto ?

Par Emmanuel Roux

Dernière mise à jour

6 mins de lecture

Henry Paulson, qui a occupé le poste de secrétaire au Trésor de 2006 à 2009 et qui a été l’architecte du plan de stabilisation TARP de 700 milliards USD lors de la crise financière de 2008, a averti sur le plateau de l’émission Wall Street Week de Bloomberg Television que le marché des bons du Trésor américain fait face à un risque de krach « vicieux », appelant à la préparation immédiate d’un plan d’urgence de type « bris de glace ».

Ses mesures proposées incluent la fermeture des niches fiscales, une refonte de la sécurité sociale et une restructuration des dépenses de santé – une portée qui indique que Paulson considère la trajectoire budgétaire comme un problème structurel et non conjoncturel.

La dette nationale américaine s’élevait à environ 38,9 milliards USD à la mi-avril 2026, avec un ratio dette/PIB proche de 100 % et un déficit en temps de paix atteignant le record de 7 % du PIB.

What I’m watching tonight:

“Panic: The Untold Story of the 2008 Financial Crisis”

HBO / Vice production

Third time watching it.

A FANTASTIC perspective into the inside baseball between the Secretary of Treasury (Henry Paulson), Federal Reserve Bank of NY President (Tim…

Nous soupçonnons que l’intervention de Paulson porte un poids distinct de la série continue d’avertissements sur le déficit qui circulent depuis l’expansion budgétaire post-COVID.

Une figure de son envergure institutionnelle – ayant une expérience directe de la gestion d’une crise de liquidité systémique – utilisant un langage d’urgence dans un forum public est un signal d’une catégorie différente des simples commentaires d’analystes.

Pour les marchés crypto spécifiquement, la question la plus cruciale n’est pas de savoir si les prévisions de Paulson s’avéreront exactes, mais si son avertissement accélère la réévaluation du risque de crédibilité souveraine qui a déjà commencé à apparaître dans la dynamique de la courbe des taux – et quel canal de transmission portera cette réévaluation vers les valorisations des actifs numériques.

Tensions sur les rendements du Trésor, crédibilité du dollar et canal de transmission des liquidités

Le mécanisme fonctionne comme suit : lorsqu’un emprunteur souverain de l’envergure du gouvernement américain affiche un déficit de 7 % en temps de paix avec un ratio dette/PIB de 100 %, l’acheteur marginal de bons du Trésor commence à exiger un rendement supplémentaire pour compenser le risque de durée et les préoccupations de viabilité budgétaire.

Cette demande est indépendante de la politique de la Réserve fédérale.

Le PDG de JPMorgan Chase, Jamie Dimon, a formulé cette dynamique directement, avertissant que la hausse des rendements du Trésor pourrait forcer une augmentation des coûts d’emprunt pour le gouvernement et le marché hypothécaire, quelle que soit l’action de la Fed, uniquement sous l’impulsion de la demande des investisseurs pour une compensation des risques dans un environnement d’émissions massives.

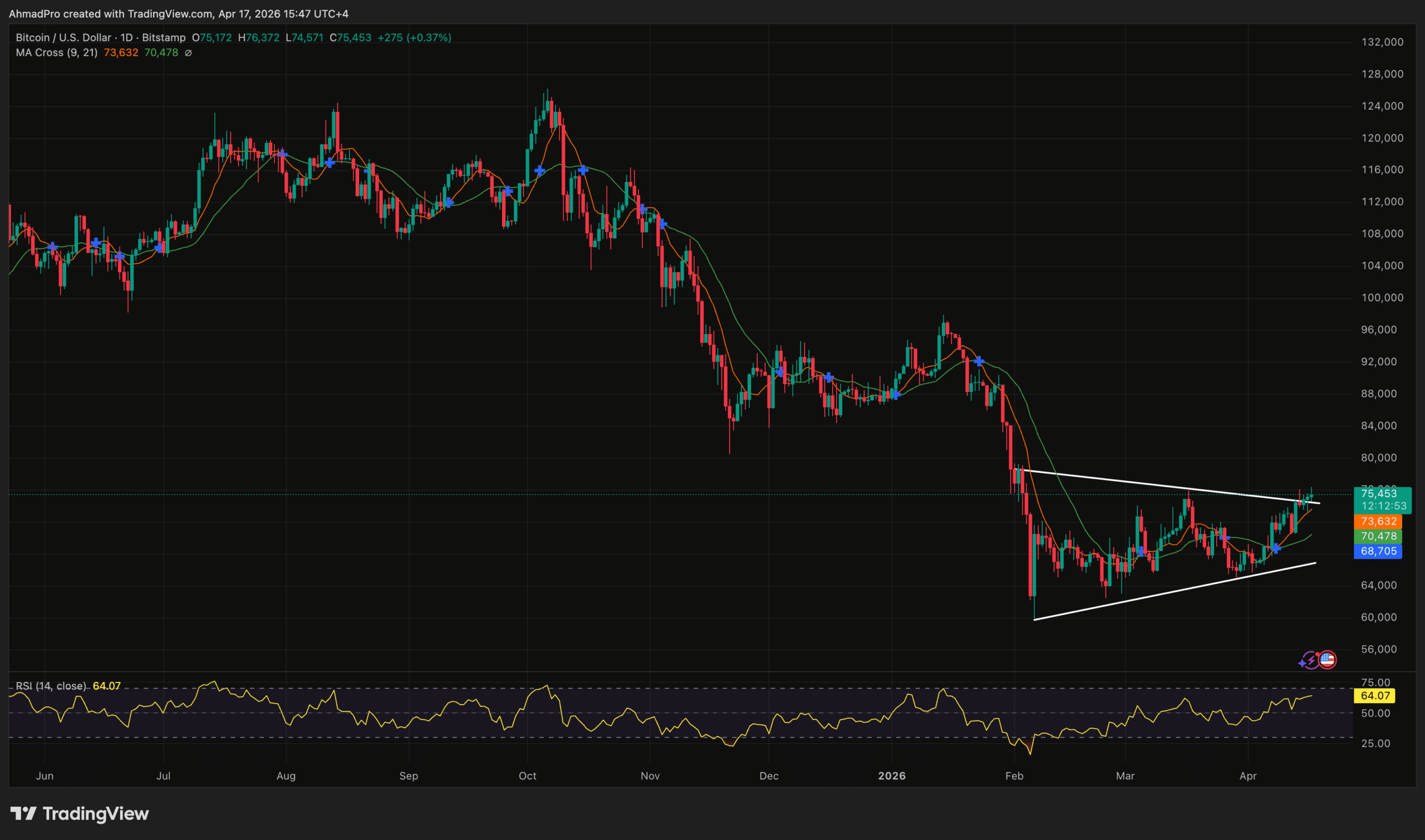

La chaîne de transmission opère ainsi : une offre élevée lors des adjudications sans demande étrangère ou domestique proportionnelle pousse les rendements à la hausse sur la partie longue de la courbe ; des rendements longs plus élevés durcissent les conditions financières réelles dans toute l’économie ; ces conditions plus strictes réduisent la valeur actuelle des actifs à risque tout en augmentant simultanément le coût d’opportunité de la détention d’actifs ne produisant pas de rendement, Bitcoin en tête.

L’épisode de 2022 reste la référence empirique la plus claire : les hausses de taux de la Fed ont produit un effondrement de 65 % du prix du Bitcoin alors que les capitaux se détournaient des actifs à risque pour se diriger vers des placements à revenu fixe devenus soudainement compétitifs.

Un événement de stress sur le marché du Trésor qui pousserait les rendements à la hausse par l’érosion de la crédibilité plutôt que par l’action de la Fed se transmettrait par un canal identique, potentiellement à une vitesse supérieure.

Photo : Henry Paulson

L’avertissement de Paulson survient en parallèle des critiques des analystes de l’American Enterprise Institute qui ont qualifié la politique budgétaire actuelle de « grossièrement irresponsable » et noté que les marchés obligataires surveillent les décisions budgétaires avec une vigilance accrue.

Le secrétaire au Trésor Scott Bessent a publiquement rejeté ces alarmes, déclarant sur CBS News en juin 2025 que les antécédents de Jamie Dimon en matière de non-action face à ses propres avertissements sapent la crédibilité de l’inquiétude actuelle.

Ce désaccord entre le secrétaire au Trésor en exercice et un ancien secrétaire, avec de hauts dirigeants bancaires alignés sur ce dernier, est en soi un signal qui mérite d’être intégré par le marché.

Bitcoin, rotation vers les valeurs refuges et trade sur la compression des rendements réels

La transmission à la crypto d’un événement de stress sur le Trésor n’est pas uniforme – elle dépend de manière critique du régime qui domine à mesure que le stress s’intensifie. Deux canaux concurrents opèrent ici, et ils n’indiquent pas la même direction simultanément.

Dans un régime de hausse des rendements stimulé par une inquiétude budgétaire ordonnée, la transmission est négative pour le Bitcoin.

Des rendements réels plus élevés augmentent le coût d’opportunité de la détention d’un actif sans rendement, l’appétit pour le risque institutionnel se contracte et le capital se déplace vers le revenu fixe, comme en 2022.

La corrélation du Bitcoin avec l’or s’est renforcée lors des derniers cycles macroéconomiques, mais cette corrélation se rompt lorsque les rendements réels augmentent fortement – l’or résiste mieux que le Bitcoin dans ces environnements car son statut de valeur refuge est plus établi chez les allocateurs traditionnels.

Dans un régime de crise de crédibilité – où l’inquiétude passe de la viabilité budgétaire à la dépréciation du dollar et au dysfonctionnement du marché obligataire – la transmission s’inverse.

Historiquement, la faiblesse du dollar causée par des pertes de crédibilité souveraine a généré une demande de valeur refuge pour les actifs tangibles (hard assets), et le calendrier d’offre fixe du Bitcoin le positionne aux côtés de l’or comme une couverture contre la dépréciation monétaire.

Le scénario haussier pour la crypto dans un monde où les prévisions de Paulson se réaliseraient réside précisément dans ce canal : le capital institutionnel, ayant perdu confiance dans le rendement réel des bons du Trésor à long terme, se tourne vers des actifs sans risque de contrepartie et sans mécanisme de dilution inflationniste.

Issu de la finance traditionnelle, j’ai naturellement basculé vers l’univers crypto, attiré par son potentiel. Je souhaite y apporter mon approche analytique et rationnelle, tout en conservant ma curiosité.

En dehors de l’écran, je lis beaucoup (économie, essais, un peu de science-fiction) et je prends plaisir à bricoler. Le DIY, pour moi, c’est comme la crypto : comprendre, tester, construire soi-même.

Share:

Articles similaires

Nous utilisons des cookies pour nous assurer que vous bénéficiez de la meilleure expérience possible sur notre site web. Si vous continuez à utiliser ce site, nous considérons que vous acceptez ces conditions.