L’offre de stablecoins atteint 315 milliards $ au T1 : l’USDC progresse tandis que l’USDT décline

L’offre de stablecoins atteint 315 milliards $ au T1 alors que l’USDC gagne du terrain sur l’USDT

Par Emmanuel Roux

Dernière mise à jour

5 mins de lecture

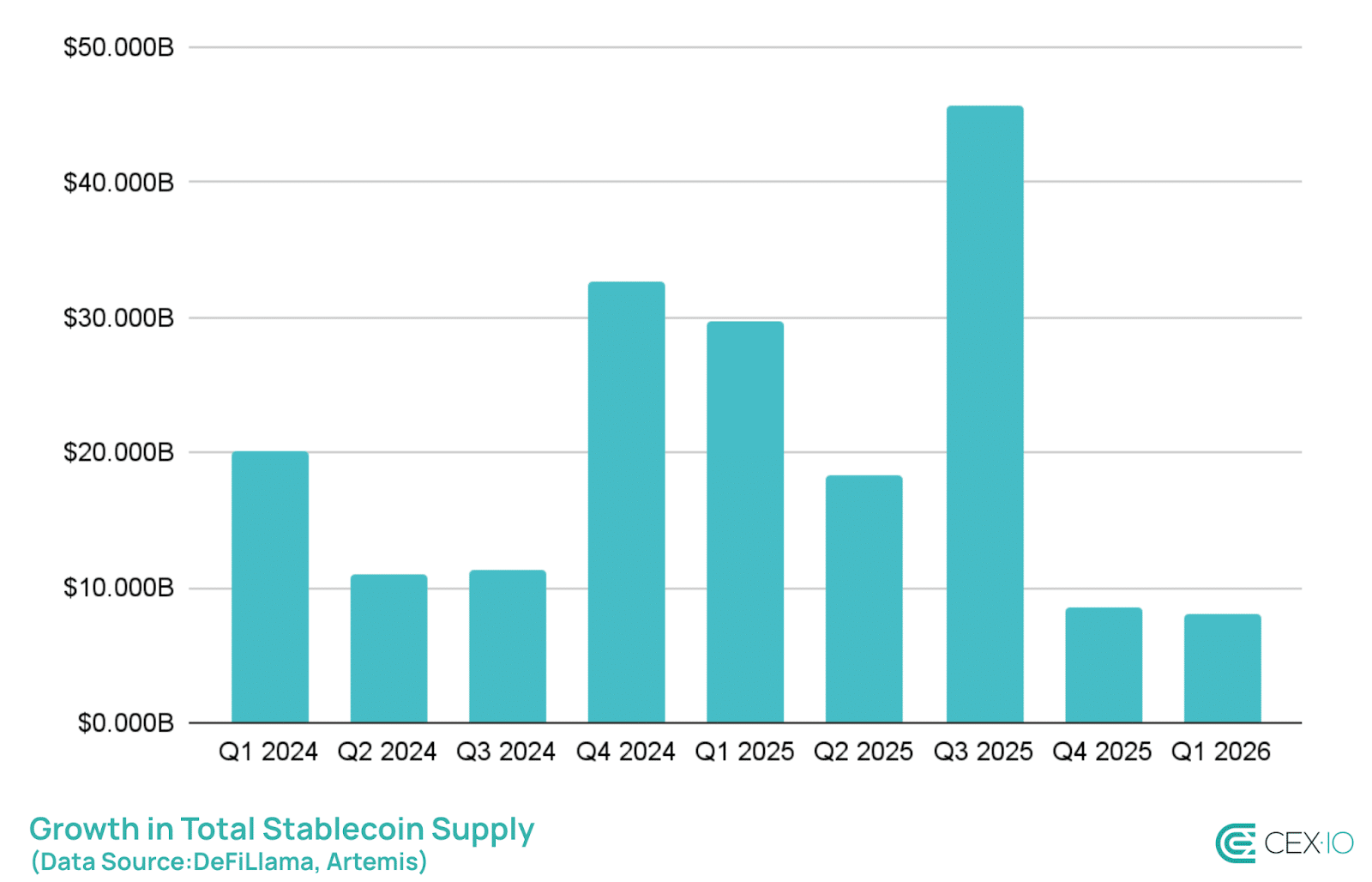

L’offre totale de stablecoins a augmenté d’environ 8 milliards de dollars pour atteindre un record de 315 milliards de dollars au premier trimestre 2026, malgré la contraction des marchés crypto plus larges, selon les données publiées par CEX.IO – l’USDC de Circle ayant accru sa part de marché tandis que l’USDT de Tether a enregistré sa première baisse d’offre trimestrielle depuis le deuxième trimestre 2022.

La divergence entre les deux émetteurs dominants a marqué l’un des changements structurels les plus significatifs du secteur des stablecoins ces dernières années, coïncidant avec le fait que les stablecoins ont capté 75 % du volume total des échanges de cryptomonnaies, soit la proportion la plus élevée jamais enregistrée.

Nous soupçonnons que le chiffre de 315 milliards de dollars sous-estime l’importance directionnelle du trimestre.

La rotation des capitaux vers les stablecoins pendant une période de faiblesse généralisée du marché n’est pas passive – elle représente un positionnement délibéré, une décision des participants au marché de préserver une exposition dénommée en dollars au sein de l’écosystème crypto plutôt que de sortir entièrement vers le fiat.

La part record du volume d’échanges et les 28 billions de dollars de volume total de transactions de stablecoins au cours du trimestre renforcent l’idée que les stablecoins sont devenus la principale couche de liquidité du marché des actifs numériques, un rôle structurel qui ne devrait pas s’inverser à mesure que l’adoption institutionnelle s’approfondit.

Contraction de l’offre du stablecoin USDT : ce que représente la première baisse trimestrielle depuis 2022

L’offre d’USDT de Tether a diminué d’environ 3 milliards de dollars au T1 2026, sa première contraction trimestrielle nette depuis le T2 2022 – une période qui avait coïncidé avec l’effondrement de l’écosystème Terra-LUNA et la crise du crédit crypto qui s’en est suivie.

Cette baisse est notable précisément parce qu’elle intervient dans un contexte de marché différent : non pas un choc systémique, mais un recul progressif alimenté par une adoption stagnante des particuliers et des vents contraires réglementaires croissants.

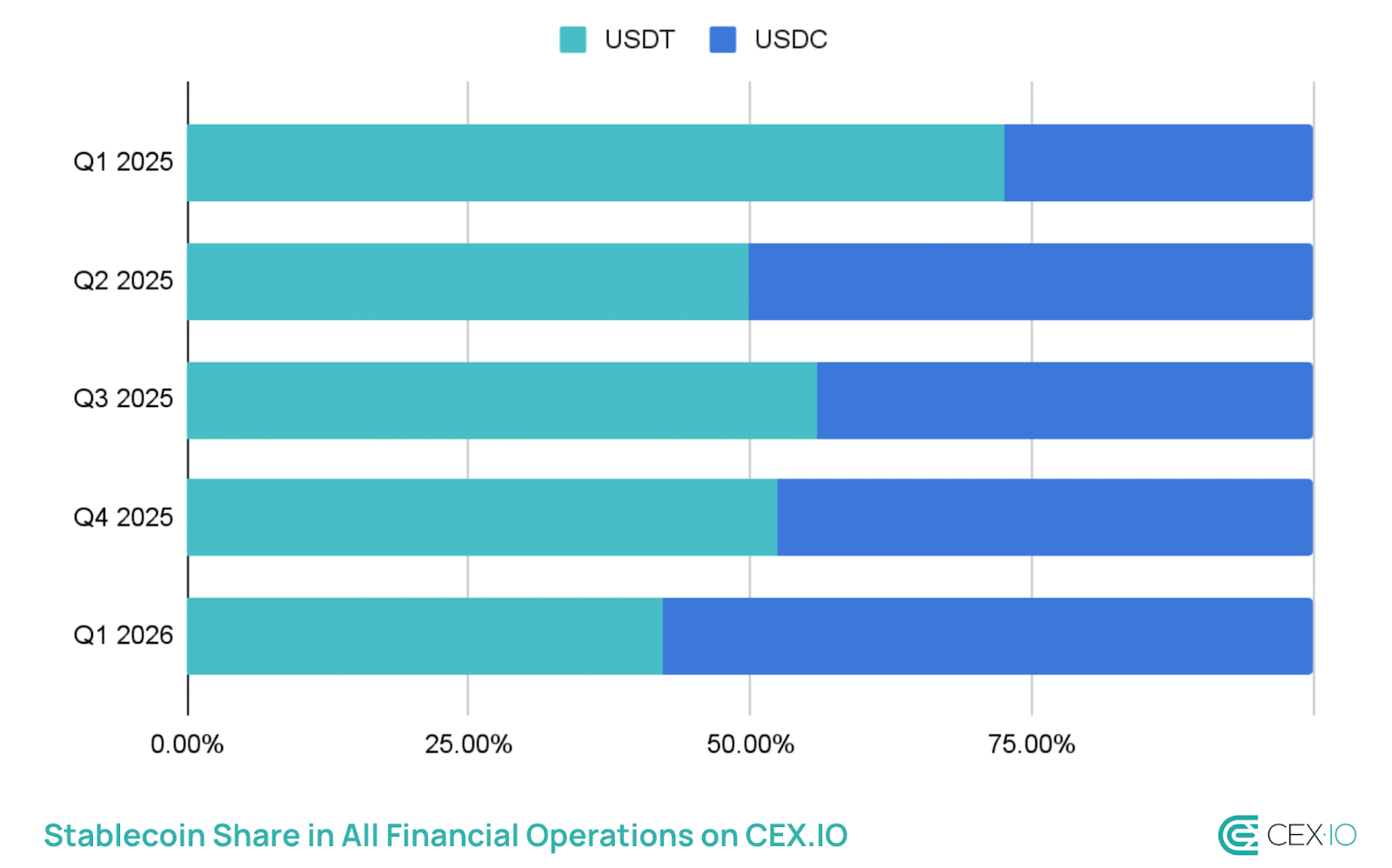

La part de marché de l’USDT parmi les stablecoins, qui a culminé près de 70 % en 2022, s’est comprimée progressivement à mesure que les alternatives axées sur la conformité ont gagné l’acceptation institutionnelle.

Source : CEX.IO

Le mécanisme derrière la contraction de l’USDT opère à deux niveaux. Au niveau de la demande de détail, les données de CEX.IO montrant une baisse de 16 % des transferts de stablecoins de taille détail – la chute la plus abrupte jamais enregistrée – affecte directement Tether, qui a historiquement tiré une part plus importante de son flottant de l’utilisation par les particuliers et les marchés émergents que l’USDC.

Au niveau réglementaire, le cadre MiCA (Markets in Crypto-Assets) de l’Union européenne a effectivement restreint la distribution de l’USDT au sein des plateformes réglementées par l’UE, supprimant un canal de demande significatif qui avait soutenu la croissance de l’offre jusqu’en 2024.

La combinaison de flux de détail affaiblis et d’un accès réglementaire réduit représente un vent contraire structurel, et non une baisse cyclique, et les données du T1 doivent être lues en conséquence.

Tether n’a pas publié de rapport trimestriel concernant cette baisse, et les attestations de réserve de la société – bien que plus fréquentes que les années précédentes – n’ont pas résolu les questions persistantes des responsables de la conformité institutionnelle sur la composition de ses actifs de garantie.

Cette opacité persistante continue de créer une bifurcation de la demande institutionnelle, avec une part croissante de capitaux on-chain libellés en dollars préférant des émetteurs dont les structures de réserve peuvent résister à l’examen juridique et réglementaire dans les juridictions des États-Unis et de l’UE.

Expansion de l’USDC : que reflète la hausse à 78 milliards $ de l’offre

L’USDC de Circle a atteint environ 78 milliards de dollars d’offre en circulation à la clôture du T1 2026, un chiffre qui représente une croissance d’environ 220 % depuis le T4 2023 et une part matériellement plus importante du flottant total des stablecoins que celle que l’émetteur détenait il y a deux ans.

La croissance s’est concentrée sur Ethereum et Solana, où l’USDC fait office d’actif de règlement principal dans une gamme de protocoles DeFi, d’opérations de trading on-chain et de flux de paiements B2B institutionnels.

La taille moyenne des transactions s’est stabilisée bien en dessous des normes de détail – environ 557 $ par transfert – avec une vélocité de transaction d’environ 90 fois, des modèles cohérents avec une utilisation programmatique et algorithmique plutôt qu’avec des transferts de blocs institutionnels de grande envergure.

Source : CEX.IO Research

Le catalyseur structurel derrière l’expansion de l’USDC tient moins, selon nous, à la demande organique de détail qu’à une sélection d’émetteurs dictée par la conformité. Le positionnement de Circle en prévision du GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins Act) a fait de l’USDC le choix par défaut pour les équipes de trésorerie, les processeurs de paie et les institutions financières recherchant un stablecoin dont la structure des réserves, les capacités de mise sur liste noire et les divulgations réglementaires s’alignent sur les exigences légales américaines.

Cette posture de conformité comporte de réels compromis opérationnels, comme l’illustre la décision de Circle de geler puis de débloquer un portefeuille USDC sur liste noire, une initiative qui a suscité des critiques de la part d’une partie de la communauté crypto mais qui a signalé aux contreparties institutionnelles que l’émetteur coopérerait avec les procédures judiciaires

. Il s’agit d’un profil de risque matériellement différent de celui de l’USDT, et le capital institutionnel a commencé à intégrer cette différence dans ses prix.

Les développements réglementaires au niveau des États ont ajouté un vent arrière supplémentaire.

Des cadres tels que ceux progressant via la législation bancaire sur les stablecoins du Delaware créent des voies d’émission supervisées qui favorisent les émetteurs opérant déjà sous des normes de conformité fédérales – une catégorie que l’USDC occupe avec plus de crédibilité que la plupart de ses concurrents.

Issu de la finance traditionnelle, j’ai naturellement basculé vers l’univers crypto, attiré par son potentiel. Je souhaite y apporter mon approche analytique et rationnelle, tout en conservant ma curiosité.

En dehors de l’écran, je lis beaucoup (économie, essais, un peu de science-fiction) et je prends plaisir à bricoler. Le DIY, pour moi, c’est comme la crypto : comprendre, tester, construire soi-même.

Share:

Articles similaires

Nous utilisons des cookies pour nous assurer que vous bénéficiez de la meilleure expérience possible sur notre site web. Si vous continuez à utiliser ce site, nous considérons que vous acceptez ces conditions.